一段と暖かさが増し、春の訪れを感じる季節となりました。4月は新生活の始まりであり、住まいや家計、人生設計を見直すきっかけになる時期です。シニア世代にとっても、老後の生活をより安心して過ごすための準備を進める大切なタイミングといえるでしょう。

70歳代の二人以上世帯では、3000万円以上の貯蓄を持つ層がいる一方で、金融資産を一切持たない世帯も約1割存在します。同じ世代においても、経済格差は決して小さくありません。老後を安心して過ごすには、お金・仕事・人生の締めくくり方という三つのテーマに早めに向き合うことが重要です。

65〜69歳では半数以上がいまも現役で働いており、就労は収入だけでなく生きがいにもつながります。本記事では、貯蓄の実態や長くという働く選択肢、終活の始め方を具体的に解説します。

1. 70歳代の資産事情|平均貯蓄と中央値から見る現実

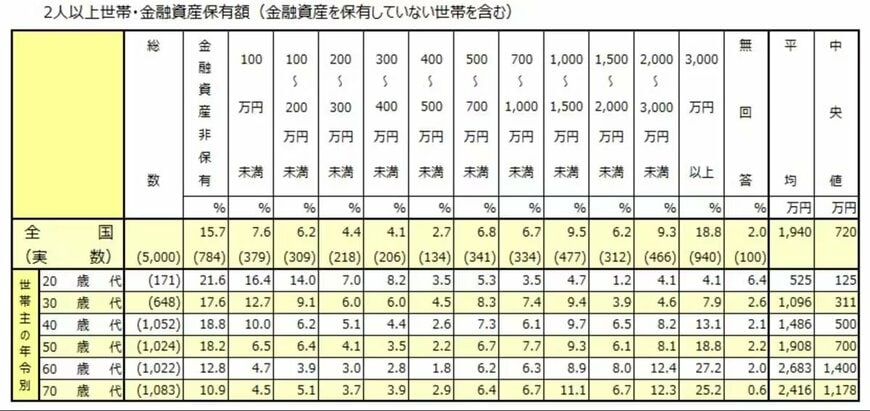

老後の生活を安心して送るためには、お金・仕事・人生の締めくくり方、この三つについて早めに向き合っておくことが重要です。J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」によると、70歳代・二人以上世帯の貯蓄額の分布は以下のとおりでした。

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

全体の25.2%が3000万円以上の貯蓄を持つ一方で、金融資産を一切持たない世帯も10.9%存在します。同じ70歳代でも経済的な格差は大きく、生活水準にも明確な差が生じているのが実情です。

なお、貯蓄額の分布は一部の高資産層に引っ張られるため、平均値は実態よりも高く出やすい傾向があります。自分の立ち位置を確認するには、上下の極端な値に影響されにくい中央値を参考にするのが適切です。家計の現状を冷静に見つめるための指標として活用しましょう。