2.2 税額控除の仕組み:算出された税金から直接差し引く効果

税額控除=納税額から一定額を減らす3/3

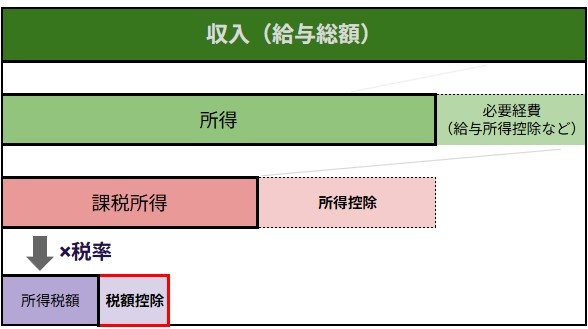

出所:各種資料をもとにLIMO編集部作成

一方、税額控除は、計算によって算出された「所得税額」そのものから、定められた金額を直接差し引くことができる制度です。

これは、支払うべき税金を直接的に減らす役割を担っています。

代表例としては、住宅ローンを利用してマイホームを取得した際に適用される「住宅ローン控除」が知られています。

所得ではなく納税額から直接控除するため、節税効果が非常に高い点がメリットです。

しかし、納税額が控除額より少ない場合、使いきれなかった控除枠は消滅してしまうという側面もあります。

2.3 給付付き税額控除の特徴:控除しきれない分が現金で給付される仕組み

給付付き税額控除では、税額控除を適用した結果、控除額が納税額を上回った場合に、その差額分を「現金」で受け取ることが可能です。

この仕組みによって、所得が基準より低く納税額が少ない世帯でも、控除のメリットを最大限に享受できるようになります。

まさに「減税」と「給付」という二つの機能を組み合わせた、新しい形の支援策といえます。