3. 厚生年金メイン「ほぼ40年、平均年収約610万円働き続けた会社員」65歳以降に受け取る年金水準はどのくらい?

厚生労働省が年金額改定と同時に公表した「多様なライフコースに応じた年金額(概算)」は、より現実に即した働き方を反映したデータです。ご自身の経歴に近いモデルケースを探してみてはいかがでしょうか。

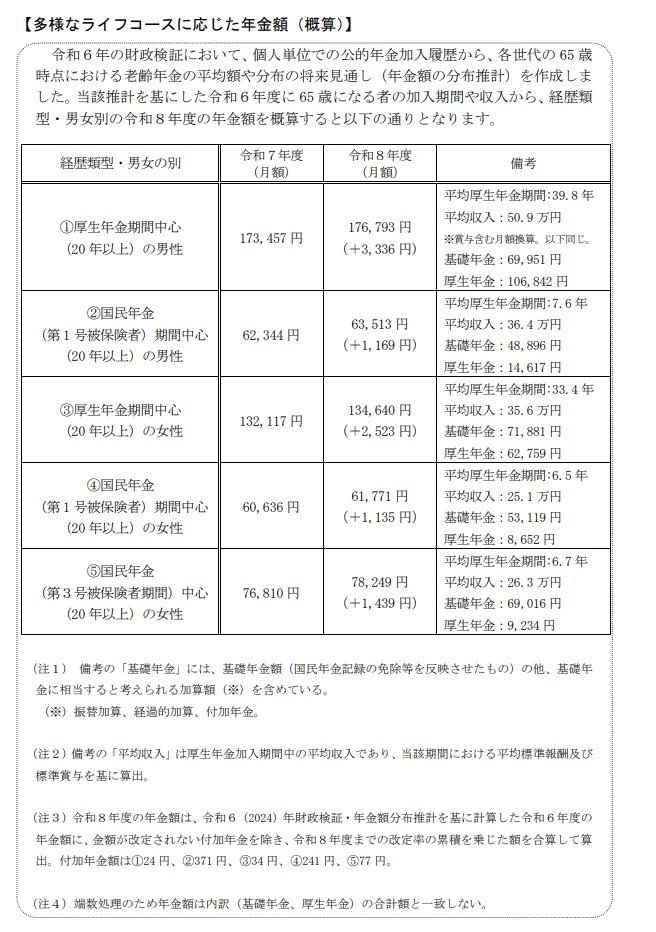

3.1 パターン1:会社員として長く勤務した男性の場合

- 想定:平均年収約610万円(月額換算50万9000円)で約40年間就業

-

年金月額の目安: 17万6793円

- 内訳:基礎年金 7万円+厚生年金 10万7000円

3.2 パターン2:自営業・フリーランス期間が長い男性の場合

- 想定:厚生年金への加入期間が約7年と短く、大部分が国民年金の加入期間

- 年金月額の目安: 6万3513円

3.3 パターン3:キャリアを積んだ女性の場合

- 想定:平均年収約427万円(月額換算35万6000円)で33年間就業

- 年金月額の目安: 13万4640円

3.4 パターン4:自営業として働いてきた女性の場合

- 想定:厚生年金への加入期間が約6年と短い

- 年金月額の目安: 6万1771円

3.5 パターン5:専業主婦の期間が長かった女性の場合

- 想定:扶養内でパートタイマーとして働いた期間が長い

- 年金月額の目安: 7万8249円

注目すべきは、同じ40年間働いたとしても、厚生年金への加入の有無によって、将来受け取れる年金額に月10万円以上の差が生じる可能性があるという点です。

特にパターン2・4・5に該当する方は、公的年金以外の収入源を確保することが、より重要になるといえるでしょう。