5. 自社株買いは正解か?成長投資なき還元への疑問

業績が厳しく、株価も低迷する中、ホンダは株主の不満を和らげるかのように積極的な株主還元策を打ち出しています。

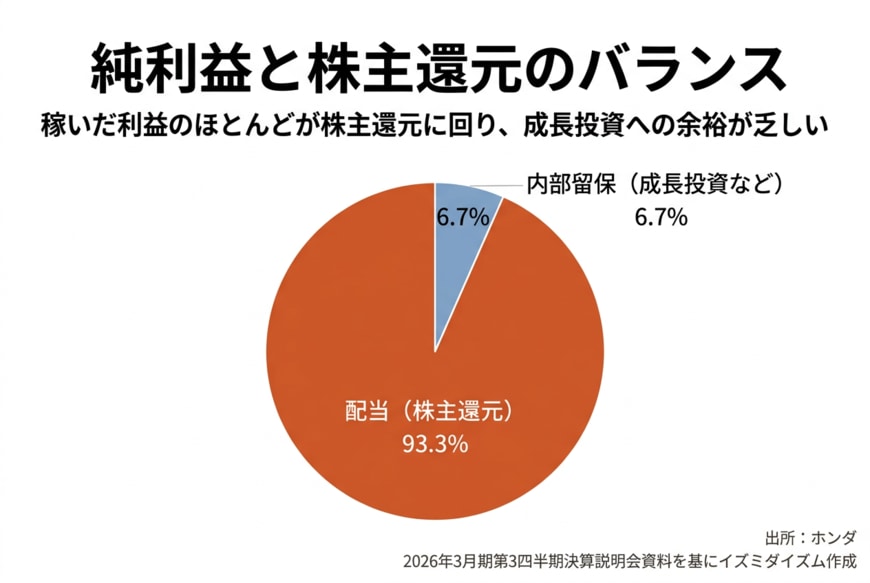

5.1 株主還元と成長投資のジレンマ

ホンダは今期、年間70円の配当を予想しており、純利益に対する配当の割合(配当性向)は93.3%に達する見込みです。

さらに第3四半期までに約6700億円もの自社株買いを実施し、発行済株式の14.1%に相当する自己株式の消却も行っています。

一般的に、配当の増額や自社株買いは「株主還元に積極的である」として株式市場から歓迎され、株価上昇の要因となります。しかし、泉田氏の評価は非常に手厳しいものでした。

「自社株買いや配当をするよりも、本来は研究開発にもっと突っ込むべき。」

自動車業界は現在、100年に1度と言われる大変革期にあります。電動化(EV)や自動運転など、生き残りをかけた次世代技術の開発には莫大な資金が必要です。

主力の4輪事業が赤字に沈む中、稼ぎ出した貴重な現金を自社株買いや配当に回している余裕があるのか、というのが泉田氏の指摘です。

「投資家からすると、次の技術開発のアイディアないのかと映る。成長する領域に投資してるんじゃなくて株主に戻してる。成長機会を自社の中では見出せないと思えてしまう。」

純利益と株主還元のバランス5/6

出所:ホンダ 2026年3月期第3四半期決算説明会資料を基にイズミダイズム作成

株主にとって、目先の配当や自社株買いによる株価の下支えは嬉しいかもしれません。しかし、長期的な視点を持つ機関投資家から見れば、それは「自社で有望な投資先(新しい技術や事業)を見つけられないから、現金を株主に返しているだけ」という、成長の放棄を知らせるシグナルとして受け取られてしまいます。

これが、ホンダがどれだけ株主還元を手厚くしても、TOPIXを大幅にアンダーパフォームし続け、PBRが低迷から抜け出せない根本的な理由なのです。