4. キャッシュフローに隠された「車が売れていない」実態

会計上の「利益」は、計算上の見積もりなどが含まれるため、企業の実態を正確に表さないことがあります。

そこで機関投資家が重視するのが、実際に会社に出入りした現金の動きを示す「キャッシュフロー(CF)」です。

泉田氏はホンダのキャッシュフロー計算書を分析し、一見すると改善しているように見える数字の裏にある「カラクリ」を解説しました。

4.1 営業CF改善のカラクリ

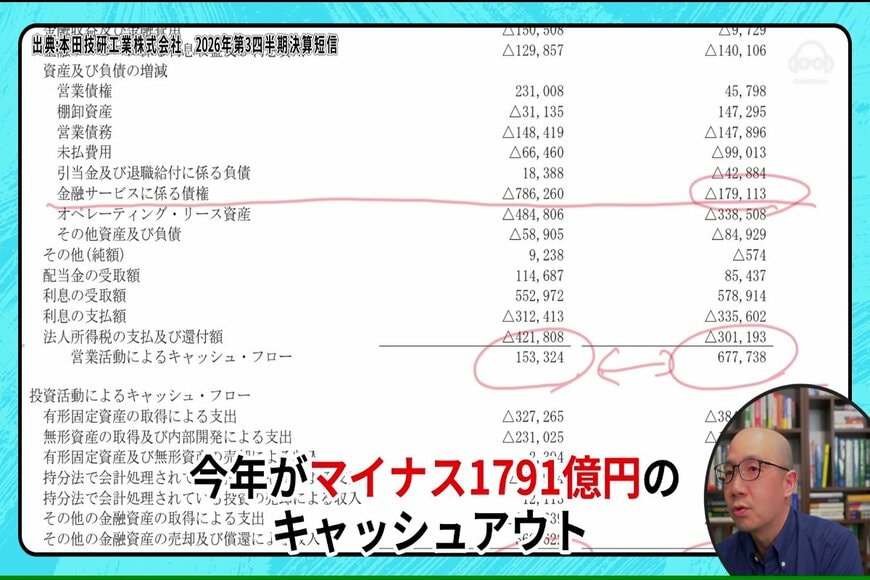

第3四半期累計のホンダの営業キャッシュフロー(本業の営業活動で得た現金)は6777億円のプラスとなっており、前年同期の1533億円から大幅に増加しています。

一方、投資キャッシュフロー(設備投資などで使った現金)はマイナス5356億円の支出となっています。

営業CFが投資CFの支出を上回っているため、手元には現金が残っている計算になります。しかし、泉田氏はこの営業CFの増加を「中身を分解すると健全ではない」と言います。

その理由として、泉田氏はキャッシュフローの内訳にある「金融サービスに関わる債権」の動きに着目して解説を始めました。

「一番大きく変化しているのが金融サービスに関わる債券です。今年がマイナス1791億円のキャッシュアウト、1年前が7862億円のキャッシュアウトでした。キャッシュアウトの額が減っているのは、車が売れていないといえます。」

ホンダのキャッシュアウト4/6

出所:各種データをもとにイズミダイズム作成

このメカニズムを初心者向けに噛み砕いてみましょう。

自動車は高額なため、多くの顧客がローン(ホンダの金融サービス)を利用して購入します。車が飛ぶように売れている時は、ホンダが顧客の代わりに一時的に現金を立て替える(=キャッシュアウトする)金額が膨らみます。

前年はこれが約7800億円もありました。

しかし今年は、この立て替えによる現金の流出が約1800億円に激減しています。現金の流出が減ったため、計算上は「営業キャッシュフローが改善した(手元に現金が残った)」ように見えます。

しかし、その本質的な理由は「ローンを使ってまで車を買う人が減った」、つまり「車が売れていない」ことに他なりません。表面的な現金の増加が、皮肉にも本業の深刻な不調を証明してしまっているのです。