2. 自動車メーカーにおける「金融サービス」の重要性

ここで、「金融サービス事業とは具体的に何をしているのか?」という疑問が投げかけられます。メーカーであるはずのホンダが、なぜ金融で多額の利益を出しているのでしょうか。

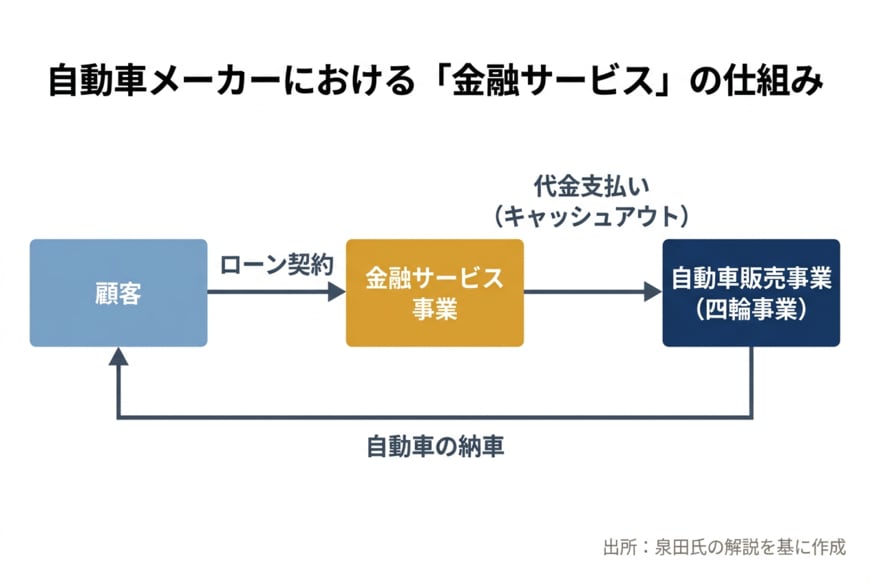

2.1 ローンやリースが支える自動車販売

この疑問に対し、泉田氏は自動車ビジネス特有の構造をこう解説します。

「だいたい自動車会社は金融サービス事業を持っている。自動車は高価だからキャッシュで買う人はあまりいない。金融事業は自動車メーカーにとって大事なビジネス。」

自動車は数百万円もする高額な商品です。そのため、多くの消費者は現金一括ではなく、ローンを組んだりリース契約を結んだりして車を手に入れます。

自動車メーカーは自社グループ内に金融子会社を持ち、顧客にローンを提供することで、車の販売を後押しすると同時に、ローンから得られる金利収入でも利益を上げているのです。

自動車メーカーにおける「金融サービス」の仕組み2/5

出所:泉田氏の解説を基にイズミダイズム作成

2.2 キャッシュフローから読み解く販売低迷

さらに泉田氏は、プロの投資家ならではの視点で「キャッシュフロー(現金の出入り)」のデータから、ホンダの現状を鋭く分析します。

注目すべきは、金融サービス事業における「債権の増加額」です。顧客がローンで車を買うと、金融子会社が一時的に代金を立て替えるため、手元から現金が出ていきます(これをキャッシュアウトと呼びます)。

つまり、車がローンで飛ぶように売れれば売れるほど、金融事業のキャッシュアウト額は大きくなるのが正常な状態です。

しかし、ホンダの今期第3四半期累計における金融サービス債権のキャッシュアウト額は1791億円にとどまりました。前年同期は7862億円のキャッシュアウトがあったことと比べると、現金の出ていくペースが極端に落ちています。

この現象が意味することについて、泉田氏はシンプルにこう結論づけます。

「キャッシュアウト額が減っている=車が売れていない。」

ローンを組むための資金が出ていかないということは、裏を返せば「ローンを組んでまで車を買う人が減っている」という事実を示しています。金融のデータを見ることで、本業である自動車販売の低迷という深刻な実態が浮き彫りになるのです。