6. 後期高齢者医療制度の窓口負担割合にも注目

老後の家計を考えるうえで、負担感が大きくなりやすいのが医療費です。

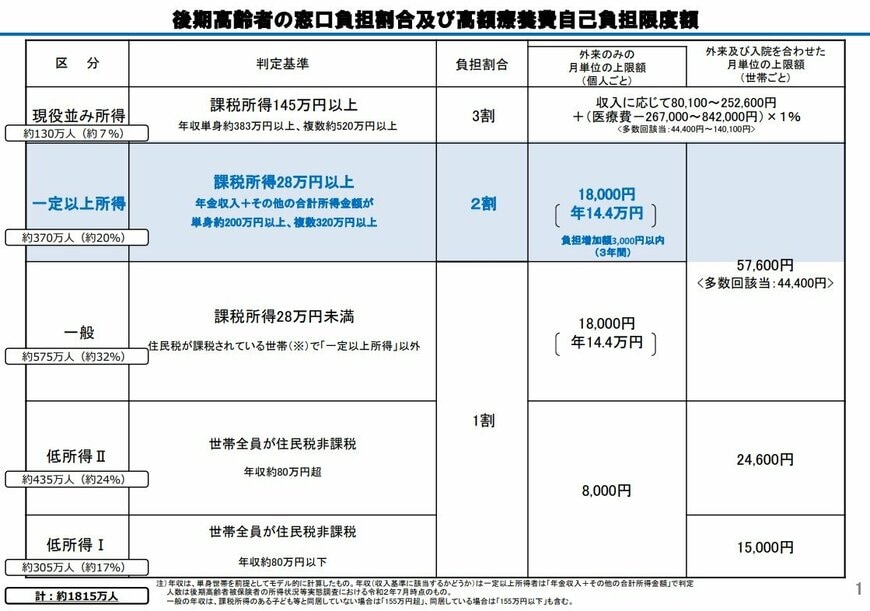

後期高齢者医療制度では、75歳以上の被保険者(または65~74歳で一定の障害があると認定された方)の医療費の自己負担割合は、所得に応じて1割・2割・3割のいずれかが適用されます。

年金収入のみで生活している場合は、1割または2割負担に該当するケースが多いですが、他に収入がある場合は3割負担となる可能性もあります。

自身の収入状況や世帯の所得水準によって負担割合は変わるため、あらかじめ確認しておきましょう。

6.1 現役並み所得者:3割

同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合

上記に加えて、以下の収入等の要件を満す人。

- 世帯内に被保険者が1人の場合:被保険者の収入金額の合計が383万円以上

- 世帯内に被保険者が2人以上の場合:被保険者全員の収入金額の合計が520万円以上

6.2 一定以上所得のある人:2割

次の①と②の両方に該当する場合

①同じ世帯の被保険者の中に課税所得が28万円以上の方がいる。

②同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。

- 1人の場合は200万円以上

- 2人以上の場合は合計320万円以上

6.3 一般所得者等:1割

上記の3割・2割に該当しない、以下のような世帯

- 課税所得28万円未満

- 世帯全員が住民税非課税

7. 老後に向けた資産形成は現役時代から計画的に

物価上昇が続くなか、高齢者世帯の家計は以前よりも余裕が生まれにくい状況になっています。

年金は毎年度改定されていますが、物価の上昇幅によっては実質的な購買力が下がる可能性もあり、生活費の負担は大きくなりやすいといえるでしょう。

実際、統計を見ると70歳代以上の無職世帯では年金収入だけでは生活費を賄えず、平均的に月2万〜3万円程度の赤字となるケースが見られます。

こうした不足分は、貯蓄の取り崩しで補っている世帯が多いのが実態です。

さらに、老後の生活では医療費や介護費、自宅の修繕費など、日常の生活費とは別にまとまった支出が発生する可能性もあります。

平均的な家計収支だけでなく、こうした臨時支出も視野に入れて資金計画を考えておくことが大切です。

長寿化が進むなかでは、資産をどのように長く持たせるかという視点も重要になります。

収支のバランスを把握し、貯蓄や資産運用、公的制度の活用を組み合わせながら、将来の生活に備えていくことを意識しておきましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「医療費の一部負担(自己負担)割合について」

加藤 聖人