物価上昇が続くなか、家計の負担を少しでも軽くするために、国や自治体の支援制度に関心を持つ人も増えています。

実は、住民税が課税されている世帯であっても、出産や子育て、病気、失業、介護、住まいなど、さまざまな場面で利用できる支援制度が用意されています。

ただし、これらの制度の多くは申請が必要であり、知らないままでは受け取れないことも少なくありません。

本記事では、住民税課税世帯でも利用できる「給付金・補助金・手当」を紹介します。

1. 生活・住まいを支える「補助制度」2つ

まずは、生活・住まいを支える「補助制度」について確認していきます。

1.1 住居確保給付金

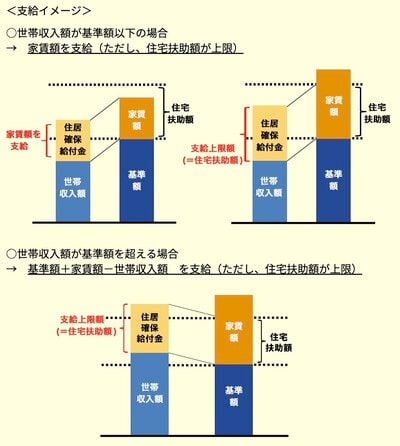

住居確保給付金は、離職や収入の減少などによって住まいを失うおそれがある人の家賃負担を支えるための制度です。

主たる生計維持者が離職・廃業から2年以内である場合や、本人の責任によらず収入が離職時と同程度まで減少している場合など、一定の条件を満たすと支給の対象となります。

支給額は、市区町村ごとに定められた上限額(生活保護制度の住宅扶助額)を基準として、実際の家賃額の範囲内で原則3か月間支給されます。

具体的な要件や支給額は自治体によって異なるため、詳しくは市区町村の窓口で確認しましょう。

1.2 災害見舞金

災害見舞金は、地震や台風、火災などの災害によって住宅や家財に被害を受けた世帯に対し、生活の立て直しを支援する目的で支給される制度です。

支給額は被害の程度や自治体ごとの制度内容によって異なり、住宅の全壊や半壊などの被害状況に応じて金額が定められています。

たとえば、港区では、二人以上世帯の場合の災害見舞金が以下のように設定されています。

- 住宅・家財などの全壊、全焼、流失:7万円

- 住宅・家財などの半壊、半焼:5万円

- 住宅などの床上浸水:5万円

- 住宅・家財などに相当額以上の被害を受けた場合:5万円

- 傷害(1人につき):4万円

- 死亡(1人につき):12万円

多くの場合、市区町村などの自治体が実施主体となっており、被害状況の確認を受けたうえで申請手続きを行うことで支給されます。

災害時の生活を支える制度の一つとして、内容や申請方法をあらかじめ確認しておくことが大切です。