5. 【まとめ】資産形成と取り崩しの考え方

40歳代・50歳代は、教育費や住宅ローン、さらには親の介護など、家計の負担が重なりやすい時期です。しかし、他の世帯と比較し過ぎるのではなく、「わが家のペース」で家計の状況を見える化し、資産を少しずつ育てていくことが大切です。

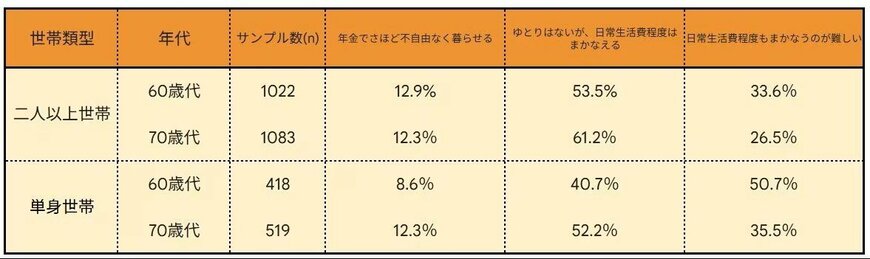

老後に関する意識調査を見ると、60歳代の単身世帯ではおよそ5割が「日常生活費をまかなうのが難しい」と回答しています。

また、二人以上世帯でも「ゆとりはないが日常生活費程度はまかなえる」と答えた人が60〜70歳代で5〜6割を占めており、多くの世帯が余裕のない生活状況にあることがうかがえます。

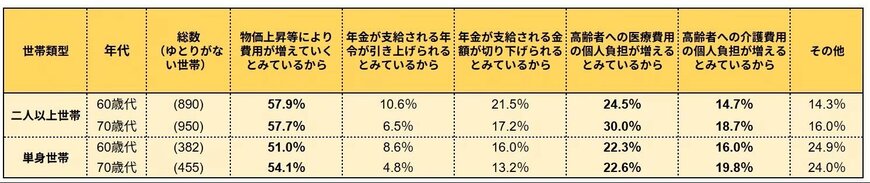

不安の理由として最も多いのが「物価上昇による費用の増加」で、半数以上の世帯が挙げています。さらに、医療費や介護費の自己負担の増加を心配する声も多く、公的年金だけでは十分とは言い切れない実情も見えてきます。

こうした将来の不安に備えるためには、先取り貯金を習慣化することや、NISAやiDeCoといった制度を活用しながら、現役時代のうちから計画的に資産形成を進めていく視点が求められるでしょう。

※※投資には元本割れのリスクがあります。最終的な判断はご自身で行ってください。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2026年(令和8年)2月分」

- 厚生労働省「高齢期と年金をめぐる状況」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

マネー編集部貯蓄班