3. 2026年1月から適用!退職金とiDeCoの受け取りに関する新ルール解説

会社の退職金やiDeCoなど、複数の制度から一時金を受け取ることを検討している場合、2026年1月から施行される改正後のルールを正しく理解しておくことが大切です。

3.1 パターン1:iDeCoを先に一時金で受け取る場合の「10年ルール」

2026年1月からは、iDeCoを先に一時金で受け取り、その後に勤務先の退職金を受け取るケースにおいて、控除枠を再び利用するためには「10年間」の間隔を空けることが必要となります。

改正前は「5年」の間隔で退職所得控除を最大限に活用できましたが、この期間が「10年」に延長された形です。

一例として、「60歳でiDeCoを受け取り、65歳で会社の退職金を受け取る」という5年差のプランでは、iDeCoの加入期間と重複する年数に応じて、退職所得控除額の再計算(減額調整)が発生します。

受け取る順番やタイミングによって控除される「枠」が変わるため、事前のシミュレーションが欠かせません。

3.2 パターン2:会社の退職金を先に受け取る場合の「19年ルール」

逆に、「会社の退職金を先に受け取り、iDeCoを後に受け取る」という順序の場合は、さらに注意深くなる必要があります。

iDeCoを受け取る前の19年以内に会社の退職金を受け取っていると、会社に在籍していた期間とiDeCoに加入していた期間が重なる年数分、iDeCoの退職所得控除額から差し引かれる「19年ルール」が適用されるのです。

このルールにより、iDeCoを一時金で受け取る際の控除枠が大幅に減少する可能性があります。

ただし、控除額が「ゼロ」になるわけではなく、あくまで重複している期間分が減額される仕組みのため、正確な控除額を試算することが不可欠です。

3.3 選択肢3:税負担を軽減する「一時金と年金の併用」という方法

企業によっては、退職金の全額を一括で受け取るだけでなく、その一部を「年金(分割)」形式で受け取れる、いわゆるハイブリッド型の選択肢を用意している場合もあります。

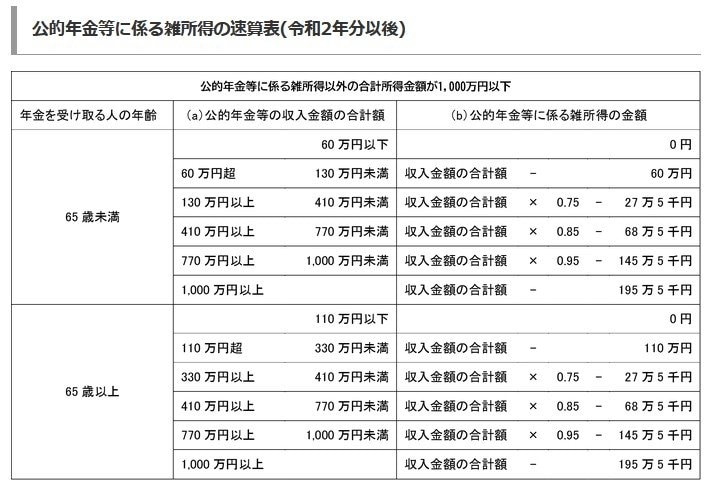

例えば、65歳未満の方で「年金以外の合計所得金額が1000万円以下」の場合、公的年金等控除として年間60万円の非課税枠が設けられています。

この控除枠をうまく利用することで、年金として受け取る部分にかかる税金の負担を最小限に抑えることが可能になります。

しかし、住民税や社会保険料の存在も忘れてはなりません。

所得税が課されない範囲であっても、お住まいの自治体によっては住民税が課されたり、合計所得の増加により社会保険の扶養から外れてしまったりするケースも考えられます。

表面的な「額面」だけでなく、最終的に手元に残る「手取り」を最大化するという視点が何より重要です。

この控除枠を利用する上では、2つのポイントに注意が必要です。

併用時の注意点1:控除枠は「合算」で計算される

この年間60万円の控除枠は、企業の年金制度だけでなく、繰上げ受給を選択した老齢年金など、対象となるすべての「公的年金等」の収入を合計した金額に対して適用される点に注意が必要です。

併用時の注意点2:年金以外の「所得」額による控除枠の変動

速算表が示すように、年金以外の所得が1000万円を超過すると、控除枠は50万円に、さらに2000万円を超えると40万円に(いずれも65歳未満のケース)、段階的に減少します。

定年退職後も現役時代と同水準の収入を得る予定の方は、ご自身の所得状況によって「実質的な非課税枠」が変動することを念頭に置き、受け取る金額を調整することが賢明といえるでしょう。