春の気配が濃くなる3月中旬、年度末を迎え、ご自身のキャリアプランについて考える機会も増える頃ではないでしょうか。

「定年後の生活設計を具体的に考え始めたけれど、退職金はいつ、どのように受け取るのが最も有利なのだろう?」といった疑問をお持ちの方も多いかもしれません。

実は、2026年1月から退職金やiDeCo(個人型確定拠出年金)の受け取りに関する税金のルールが新しくなりました。

厚生労働省の最新の調査結果を見ても、企業が「65歳定年」を導入する動きは年々活発になっています。

働き方が変われば、老後資金の受け取り方も見直しが必要です。

この記事では、変わりゆく制度の中で損をしないために、ご自身の状況に合わせた最適な退職金の「出口戦略」を立てるためのポイントを分かりやすく解説します。

1. 退職金の受け取り方に影響?65歳までの雇用確保が標準化する時代

厚生労働省が発表した令和7年(2025年)版の「高年齢者雇用状況等報告」によれば、65歳までの雇用を確保する措置を導入している企業は99.9%にも上ります。

ここで注目したいのは、その具体的な措置内容の変化です。

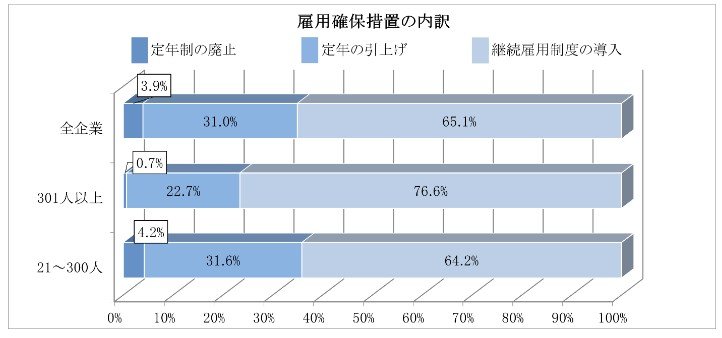

1.1 企業の動向:「再雇用」から「定年引上げ」への移行が加速

全企業を対象とした雇用確保措置の内訳を見ると、「継続雇用制度(再雇用制度など)」を導入する企業が65.1%と多数派ですが、この割合は前年から2.3ポイント下がりました。

その一方で、「定年年齢の引上げ」を行う企業は31.0%となり、着実に増えていることがわかります。

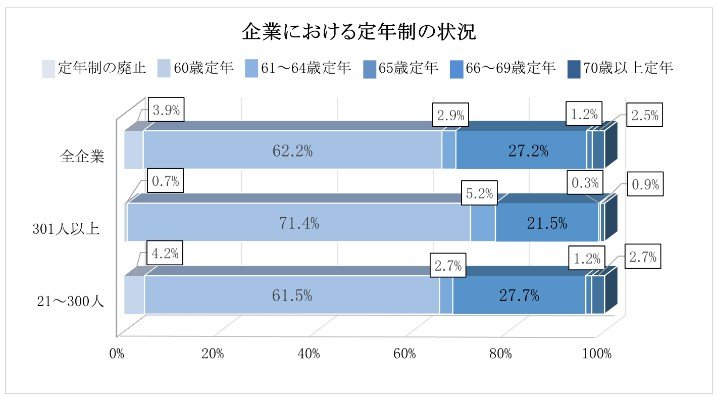

1.2 自社の制度は?最新データで見る定年制の内訳

企業における現在の定年制の状況を詳しく見てみると、以下のようになっています。

- 60歳定年: 62.2%

- 65歳定年: 27.2%

- 70歳以上定年: 2.5%

- 定年制の廃止: 3.9%

現在も60歳を定年とする企業が主流ではあるものの、65歳定年へのシフトは着実に進んでいます。

このように働く期間が長くなるにつれて、「いつ退職金を受け取るか」というタイミングの選択がより重要になってきています。