2. 将来の年金額を増やす3つの方法

公的年金の受給額を増やしたいと考えるなら、3つのアプローチが有効です。ポイントは「厚生年金制度に加入すること」「加入期間をできるだけ長くすること」「保険料をより多く納めること」の3点です。

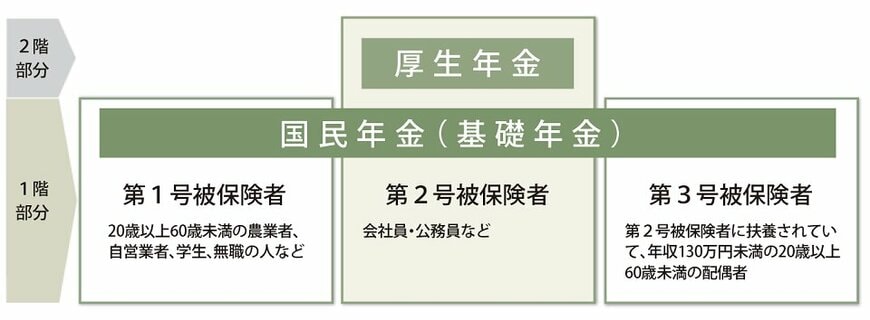

2.1 厚生年金制度に加入すること

受給できる年金が国民年金のみか厚生年金かによって、将来の受給額は大きく変わります。

国民年金だけに加入している場合、満額受給しても月7万円程度です。これだけでは、年金のみで老後の生活を支えることは難しいのが実情です。一方、厚生年金に加入している場合は月15万円程度が標準的な受給額となり、老後の生活水準は大きく異なります。

2.2 できるだけ加入期間を伸ばす

公的年金の受給額は加入状況によって異なりますが、なかでも加入「期間」は受給額を左右する大きな要素です。

たとえば、20歳から60歳まで40年加入した場合と比べると、加入期間が短い分だけ受給額も少なくなります。

また、厚生年金の場合は60歳以降も加入し続けることで受給額をさらに増やせます。40年ではなく45年加入した場合、他の条件が同じであれば受給額は約12.5%増える計算です。1カ月でも長く保険料を納め続けることが、受給額を増やす着実な手段となります。

2.3 保険料は多く納めること

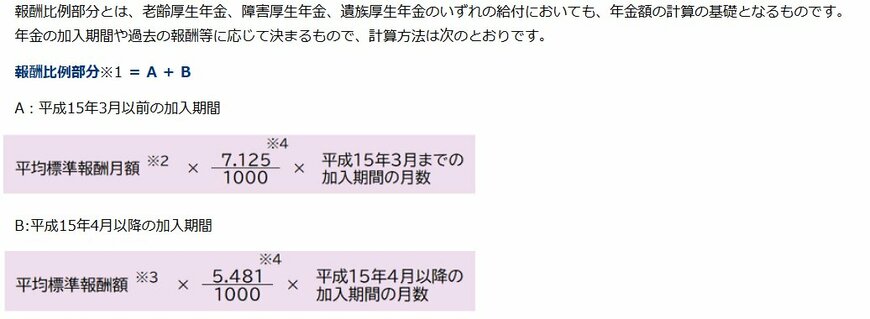

厚生年金保険料を納めた分だけ、将来受け取れる年金額も増えます。厚生年金の計算式において受給額に大きく影響する要素が「加入期間中の平均賃金(平均標準報酬額)」であり、ボーナスも含めた金額が反映されるためです。

加入期間が同じであれば、平均賃金が高く保険料を多く納めた人ほど受給額も多くなります(ただし上限があります)。仮に月収が20万円と30万円で異なれば、厚生年金の受給額にも最大50%の差が生じる計算です。

現役時代の収入を増やすことは、目先の生活を豊かにするだけでなく、将来の老後生活に安心をもたらすメリットも生んでくれるのです。