日本では平均寿命の延びとともに、60歳以降の働き方や暮らし方も多様化しています。年金を中心に生活する人もいれば、再雇用や再就職などで働き続ける人も少なくありません。

一方で、「年金だけでは生活費が足りないのではないか」と老後の家計に不安を感じている人も多いでしょう。

実は、日本の社会保障制度には老齢年金とは別に受け取れる公的給付制度が複数存在しています。これらは高齢期の生活を支える重要な制度ですが、多くの場合、申請をしなければ受給できません。

制度の存在を知らないまま、本来受け取れる給付を逃してしまうケースもあるため注意が必要です。そこで本記事では、60歳・65歳以上の人が対象となる代表的な公的給付制度を5つ取り上げ、それぞれの制度の特徴やポイントをわかりやすく解説します。

1. 老齢年金に上乗せで受給できる2つの給付金【要申請】

老齢年金を受給しているシニア世代の方が、特定の要件を満たすことで、通常の老齢年金に加えて受け取れる可能性のある2種類の給付金についてご紹介します。

1.1 年金の家族手当ともいわれる「加給年金」

加給年金は、しばしば「年金の扶養手当」や「家族手当」に例えられる制度です。

これは、老齢厚生年金を受給している方が、一定の条件を満たす年下の配偶者やお子さんを扶養している場合に、年金額に上乗せして支給されるものです。

加給年金の支給要件

- 厚生年金の加入期間が20年(※)以上ある方:65歳に到達した時点、または定額部分の支給が開始される年齢に達した時点

- 65歳到達後(または定額部分支給開始年齢到達後)に被保険者期間が20年(※)以上となった方:在職定時改定時や退職改定時、または70歳に到達した時点

(※)共済組合などの加入期間を除いた厚生年金の被保険者期間が、40歳(女性や坑内員・船員は35歳)以降に15年~19年ある場合も含まれます。

それぞれ上記のタイミングで、65歳未満の配偶者、または18歳になって最初の3月31日を迎えるまでのお子さん(1級・2級の障害がある場合は20歳未満)がいる場合に、年金が加算されます。

ただし、配偶者自身が被保険者期間20年以上の老齢厚生年金や退職共済年金を受け取る権利がある場合、または障害年金などを受給している場合は、配偶者分の加給年金は支給停止となるので注意が必要です。

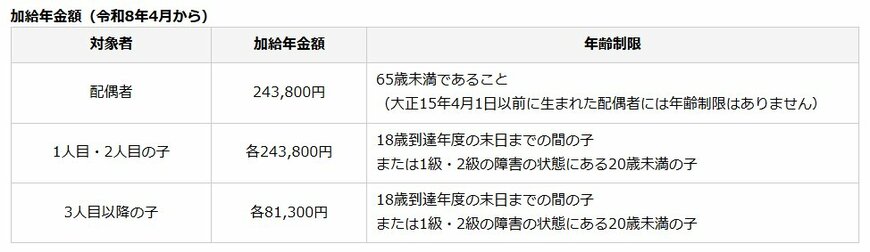

2026年度における加給年金の支給額

2026年度における「加給年金」の年金額は、以下の通りです。

- 配偶者:24万3800円

- 子ども(1人目・2人目):各24万3800円

- 子ども(3人目以降):各8万1300円

また、老齢厚生年金を受け取る方の生年月日に応じて、配偶者分の加給年金には3万6000円から17万9900円の特別加算が上乗せされます。

配偶者が65歳になった後の「振替加算」

加給年金の対象である配偶者が65歳になると、加給年金の支給は終了します。しかし、その配偶者が自身の老齢基礎年金を受け取る際に、一定の要件を満たしていれば、今度はその老齢基礎年金に「振替加算」が上乗せされる仕組みがあります。