3. 【おひとりさま】老後に備えたい3つの資金リスク

配偶者や家族と家計を分担できない「おひとりさま」の場合、収入や支出の変化が家計に与える影響はより大きくなります。とくに高齢期は、年金収入を中心に生活するケースが多く、予期しない支出が家計を圧迫する可能性もあります。

ここでは、おひとりさま老後で特に意識しておきたい「3つの資金リスク」を整理します。

3.1 ①長生きによる「資産寿命」のリスク

人生100年時代といわれる現在、老後生活は想像以上に長く続く可能性があります。

とくに単身世帯では、生活費を支える収入源が公的年金に限られるケースも多く、貯蓄の取り崩しが早まると資産が想定より早く減ってしまうこともあります。

前章でご紹介したように平均寿命の伸びにより、退職後20年~30年以上の生活を想定する必要があるため、次のような点が重要になります。

- 貯蓄をどのようなペースで取り崩すか

- 長く働く選択肢を持つ

- 私的年金や資産運用など収入源を分散する

資産の「残高」だけでなく、「どれくらいの期間持たせられるか」という視点で考えることが重要です。

3.2 ②医療・介護費が一人に集中するリスク

高齢期に入ると、医療費や介護費といった支出が増える可能性があります。

夫婦世帯であれば家計を分担できますが、単身世帯の場合はこれらの費用を一人で負担する必要があります。また、病気や介護が必要になった場合、生活支援サービスを利用する機会も増えると考えられます。

将来の支出として想定される主なものには次のようなものがあります。

- 医療費(通院・入院など)

- 介護サービス利用料

- 生活支援サービス(家事代行など)

高齢期の支出は予測しにくい面もあるため、一定の余裕資金を確保しておくことが重要です。

3.3 ③認知症などによる「資産管理」のリスク

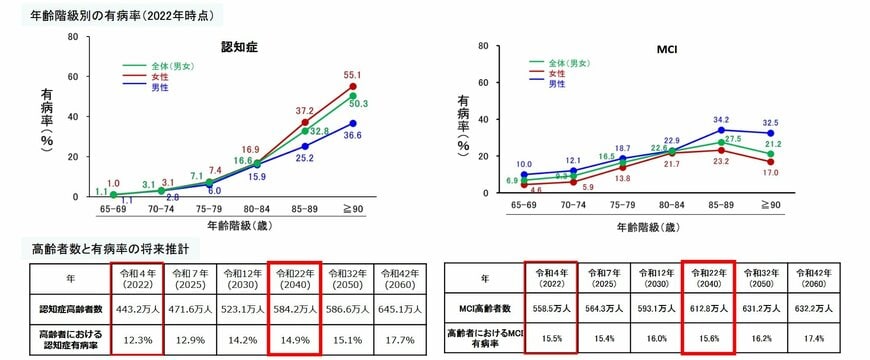

近年、高齢化の進展とともに認知症の人の数も増加しています。

2022年時点では、高齢者(65歳以上)における認知症の有病率は約12.3%、MCI(軽度認知障害)は約15.5%、合計で約28%にのぼると推計されています。

将来推計では、2040年には認知症を患う高齢者が約584万人、MCIが約613万人と見込まれており、認知機能低下を抱える高齢者がさらに増加する見通しです。

認知機能が低下すると、預貯金の管理や資産運用、契約手続きなどを自分で行うことが難しくなる可能性があります。家族と同居していない単身世帯では、資産管理のサポートが得にくい点も課題とされています。

そのため、老後に向けては資産形成だけでなく、将来の資産管理についても考えておくことが重要です。例えば、次のような制度や仕組みがあります。

- 成年後見制度

- 家族信託

- 見守りサービスや財産管理サービス

単身高齢者が増えるなか、資産を「つくる」「守る」だけでなく、「管理する仕組み」を準備しておくことも、これからの老後設計では重要な視点といえるでしょう。