1. 【おひとりさま】30歳代〜60歳代の「貯蓄中央値」から分かる現実とは?

まずは、最新の単身世帯の貯蓄状況について、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

ここでいう金融資産とは、預貯金、生命保険、株式、投資信託などを含む資産を指します。日常の支払いに使うための口座残高などは、この集計には含まれていません。

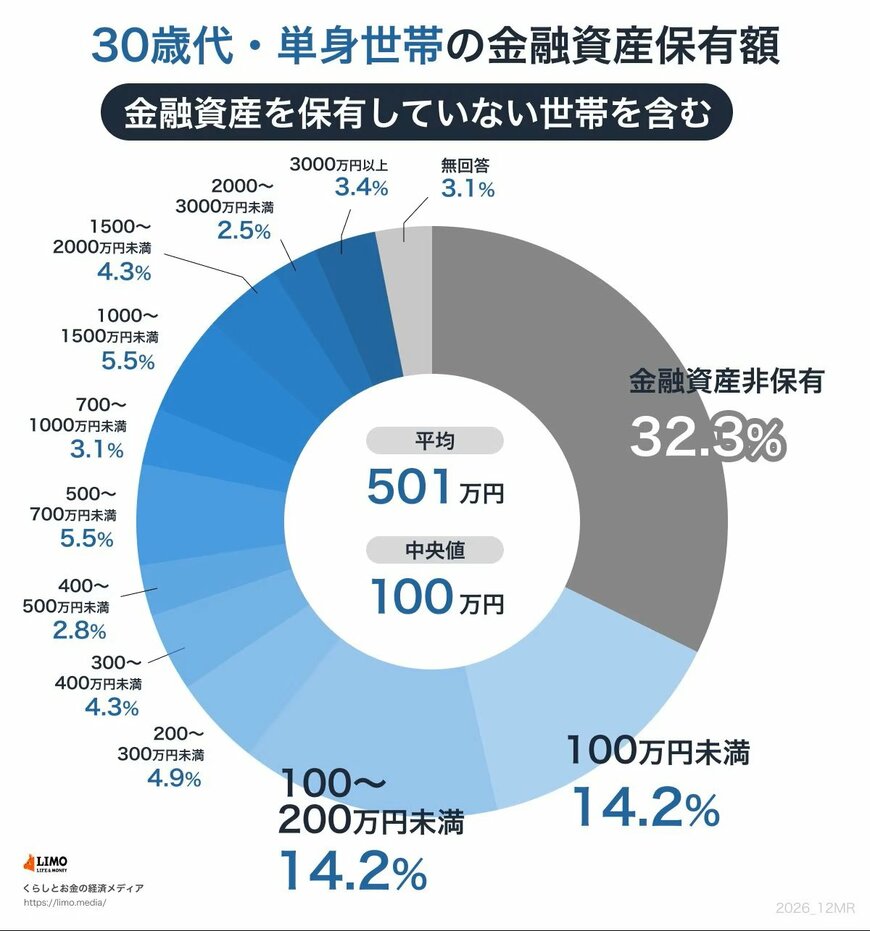

1.1 【一覧表】30歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

◆平均と中央値

- 平均:501万円

- 中央値:100万円

30歳代の貯蓄額は平均501万円ですが、中央値は100万円となっており、両者にはおよそ5倍の差があります。

金融資産を持っていない世帯(32.3%)と100万円未満(14.2%)を合計すると、約半数が「貯蓄100万円以下」の水準にとどまります。一方で、3000万円以上の資産を持つ層(3.4%)も存在しており、資産状況のばらつきが大きいことが読み取れます。

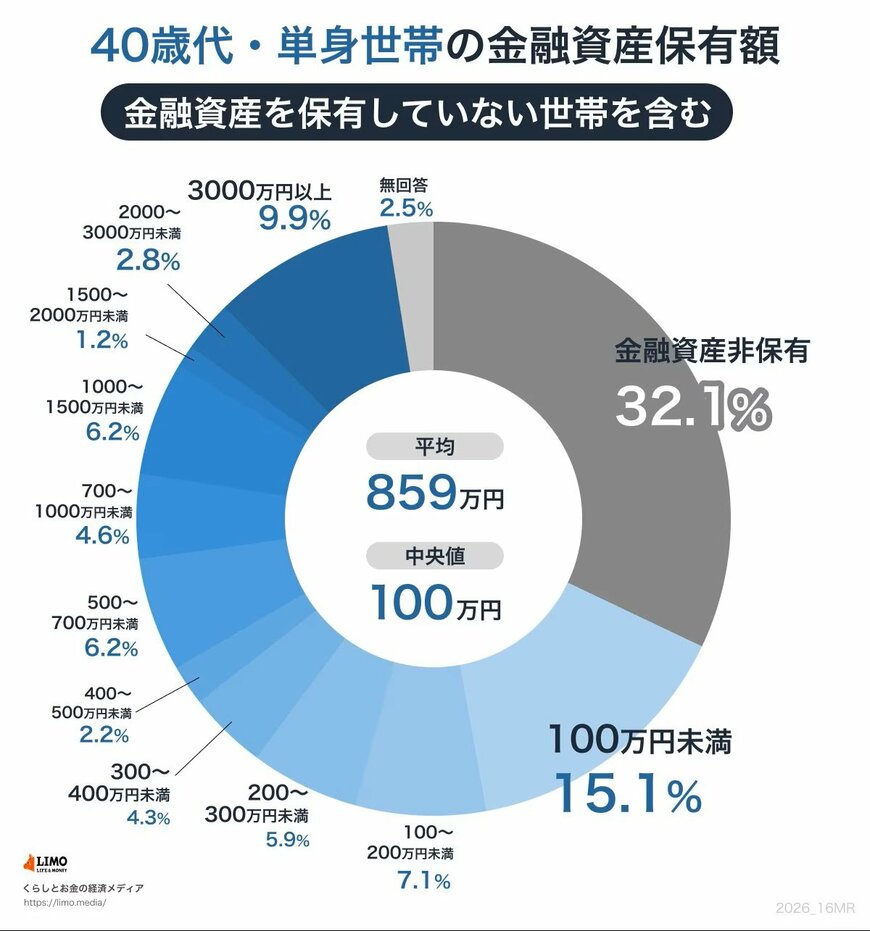

1.2 【一覧表】40歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

◆平均と中央値

- 平均:859万円

- 中央値:100万円

40歳代では平均貯蓄額が859万円となっていますが、中央値は30歳代と同じ100万円です。平均との差は8倍以上に広がり、資産格差がさらに大きくなっている様子がうかがえます。

金融資産を持たない世帯(32.1%)と100万円未満(15.1%)を合わせると47.2%となる一方、3000万円以上を保有する層は9.9%に達しており、約1割を占めています。

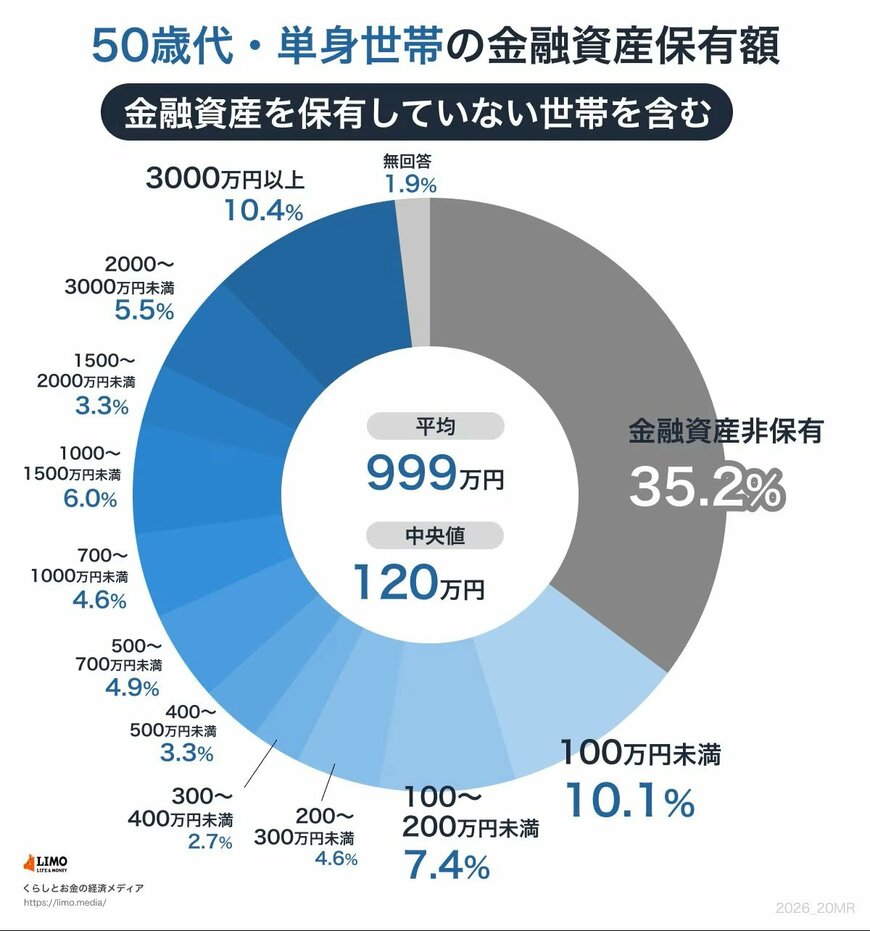

1.3 【一覧表】50歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均と中央値

- 平均:999万円

- 中央値:120万円

50歳代では平均999万円、中央値は120万円となっています。40歳代と比べると平均は約140万円増えていますが、中央値は20万円の上昇にとどまっています。

金融資産を持たない世帯(35.2%)と100万円未満(10.1%)を合計すると依然として45%を超えている一方、3000万円以上の資産を保有する層も10.4%存在しています。

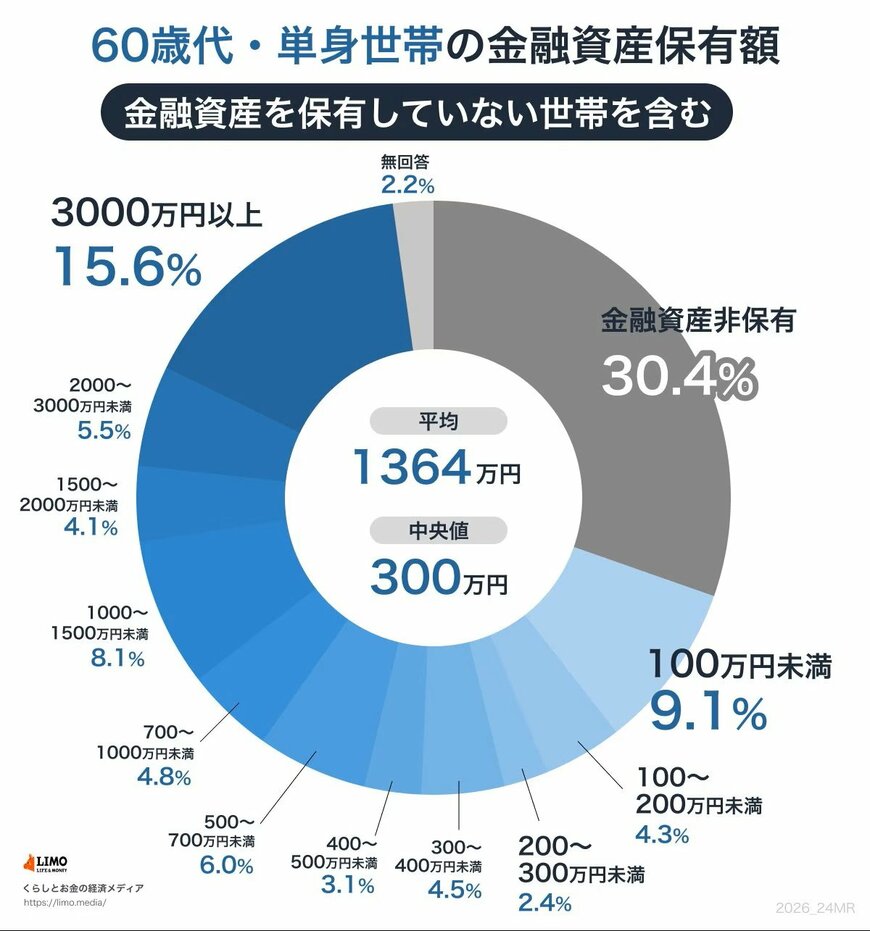

1.4 【一覧表】60歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

◆平均と中央値

- 平均:1364万円

- 中央値:300万円

60歳代では平均1364万円、中央値は300万円まで上昇しています。退職金の受け取りや相続などが資産増加の要因として考えられますが、平均との開きは依然として4倍以上あります。3000万円以上を保有する層(15.6%)が平均値を押し上げている構図です。

一方で、金融資産非保有(30.4%)と100万円未満(9.1%)を合わせると約4割に達しており、老後期に入っても資産状況のばらつきは続いています。

資産を取り崩して生活していく段階に入りつつある世代であるからこそ、資産寿命をどのように延ばしていくかが大きな課題となるでしょう。