2. 積立投資で「損」をした人とは?

先ほどのシミュレーションは、積立投資を「ほったらかし」にして継続した成功例です。 しかし、同じように2024年にNISA口座を開設し、オルカンを買ったにもかかわらず、「全然増えていない」「むしろ損をしてやめてしまった」という人も一定数存在します。

なぜこのような人たちが生まれてしまうのでしょうか。ここからは、利益を出せた人と出せなかった人を分けたNG行動について解説します。

2.1 基準価額が下がった時に売却してしまった

積立投資で最も注意すべきポイントであり、多くの人が陥る罠の1つが、基準価額が下がった時に売却をしてしまうことです。

新NISA制度の開始から約2年間、オルカンの相場はずっと一直線に上がり続けてきたわけではありません。数ヶ月に一度、あるいは年に一度くらいは、世界情勢や円高・円安の状況によって基準価額が落ち込む局面が存在します。

投資に慣れない人や初心者は、自分が購入した銘柄の評価額がマイナスになったり、前月より何万円も減ったりする画面を見ると、強烈な不安に襲われがちです。

- 「このまま下がり続けてしまうのではないか」

- 「少しでも傷が浅いうちに売却してしまおう」

などの恐怖心から、基準価額が下がったタイミングの「安値」で売却してしまうことがあります。

オルカンのような市場全体に連動するインデックスファンドは、15年、20年といった長い期間で世界経済の成長を取り込みやすい商品です。だからこそ、短期的に価格が下がったときは本来であれば「安く多く買えるタイミング」と捉えるのが基本です。しかし、ここで不安になって売ってしまうと、その時点で損が確定してしまい、その後の回復や成長の恩恵も受けられなくなります。

2.2 積立額を短期間で何度も変えてしまった

次に挙げられるパターンとしては、積立額の捻出ができずに積立を停止してしまう、または減額してしまうケースです。

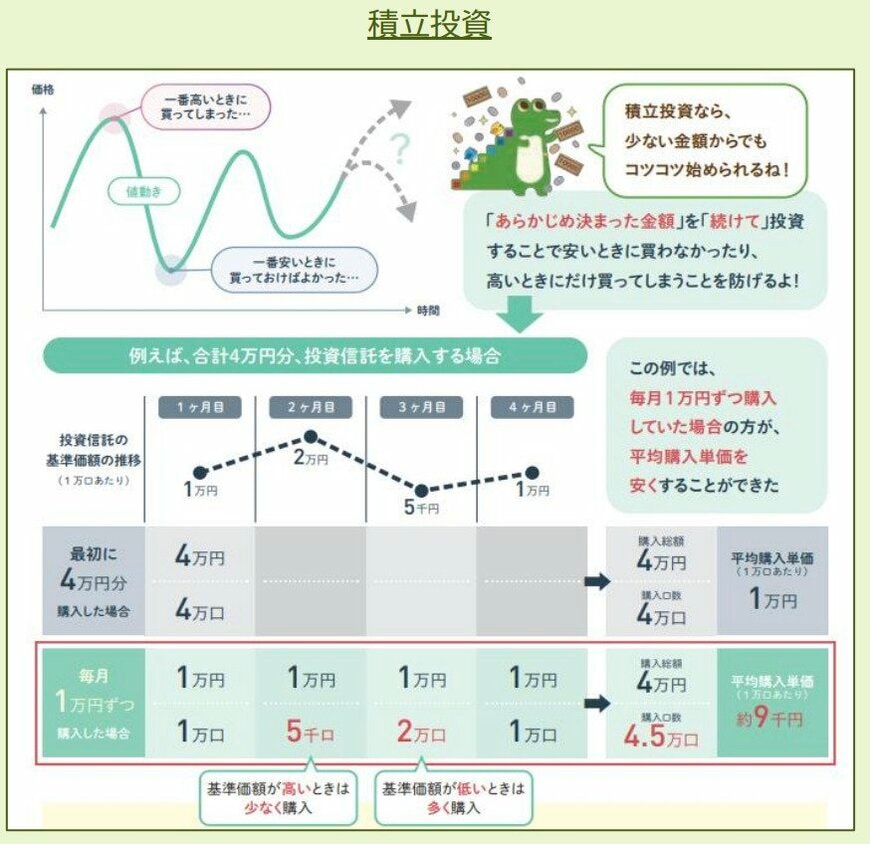

積立投資は、基準価額が高い時も低い時も毎月一定額を積み立てることによって、平均取得単価を平準化する「ドル・コスト平均法」の効果を得ることができるため、価格変動のリスクを減らして安定的な資産形成を可能にします。

最初に決めた金額から、毎月の投資額を何回も変えてしまうと、購入単価を平準化させるメリットを受けられず、高値の時に多く買ってしまったり、安値の時に少ししか買えなかったりと、上手に資産を育てられない可能性があるのです。

そのため、積立投資を開始するときは、自分で決めた期間を続けられるような金額設定をすることが非常に重要です。