2. NISAとiDeCoで老後に備える

公的年金は老後の収入の柱ではあるものの、それだけで充実した生活を維持し続けるのには限界があります。毎月の基礎的な生活費は年金で賄い、旅行・趣味・交際といった「ゆとり費用」は別途確保した資産から充てることで、老後の安心感につながります。

その資産形成を後押しする制度として積極的に活用したいのが、NISAとiDeCoです。

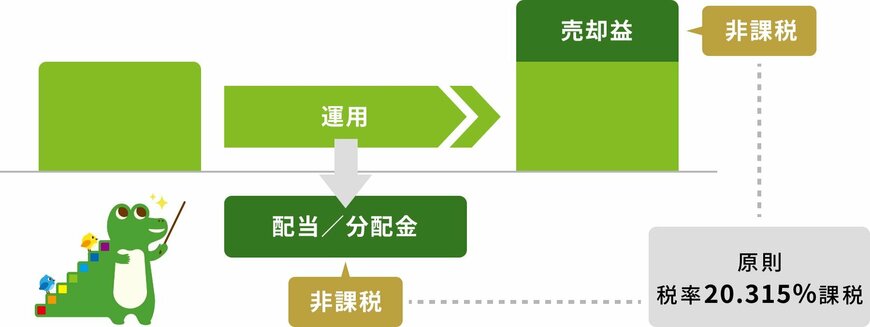

2.1 長期・分散投資に適したNISAのメリット

NISAは、投資によって得た運用益が非課税となる制度です。2024年から刷新された新NISAでは「つみたて投資枠」と「成長投資枠」の2種類が用意されており、年間最大360万円まで投資できます。

最大の特徴は非課税保有期間が無期限である点で、時間をかけてじっくり資産を育てたい方に適しています。投資信託から個別株まで幅広い商品を選べるうえ、急な出費の際にいつでも売却・引き出しができる流動性の高さも強みです。

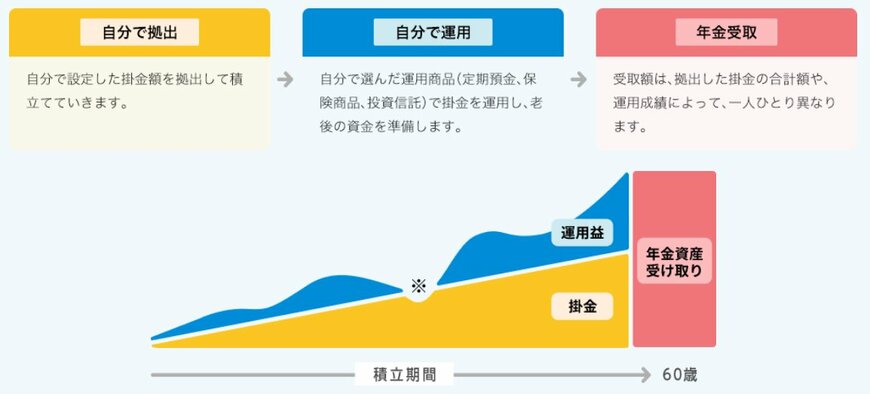

2.2 掛金控除と受取時の優遇が魅力のiDeCo

iDeCoは、自分で掛金を積み立て・運用する私的年金の仕組みです。税制上の優遇が三段階で受けられる点が魅力で、掛金の全額が所得控除の対象になり、運用中の利益が非課税です。

さらに、受取時にも退職所得控除または公的年金等控除が適用されます。

特に現役世代にとっては、毎年の所得税・住民税を軽減できる節税効果が大きく、長期で積み立てるほど恩恵が増します。

ただし、原則として60歳まで引き出しができない点は念頭に置いておく必要があります。生活費の予備資金とは切り離して、純粋な老後専用資金として位置づけましょう。

両制度の使い分けとしては、資金の柔軟性を重視するならNISA、節税効果を最大化しながら老後資金を着実に積み上げたいならiDeCoが向いています。

両方を組み合わせることで、税優遇の恩恵を二重に享受しながら、効率よく資産形成を進めることが可能です。

「今から始めても意味がない」と感じる方もいるかもしれませんが、50代からでも10年以上の運用期間を確保できます。特にNISAは短期間でも非課税メリットを享受でき、iDeCoは掛金の所得控除効果が退職まで毎年続きます。「老後まで時間がない」ではなく、「今できることを今始める」という発想の転換が重要です。