2. 確定申告が不要になる人の条件とは?

確定申告が不要となるかどうかは、主に2つの条件で判断されます。

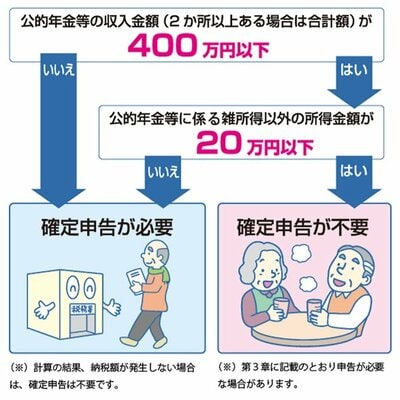

2.1 公的年金等の収入が400万円以下

1年間(1月1日から12月31日)に受け取った公的年金等(老齢基礎年金・老齢厚生年金など)の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となっていることが条件です。

ここでいう公的年金には、国民年金や厚生年金のほか、共済年金なども含まれます。

多くの一般的な年金受給者は、この基準内におさまるケースが多いとされています。

2.2 年金以外の所得が20万円以下

給与所得や個人年金、株式配当、不動産所得など、年金以外の所得が年間20万円以下である場合も、確定申告は原則不要です。

パート収入や少額の副収入がある場合でも、この範囲内であれば所得税の申告義務は生じません。ただし、所得税の確定申告が不要な場合でも、お住まいの市区町村へ個人住民税の申告が別途必要になることがあるため注意が必要です。