2. 老後家計の平均値とは

貯蓄がいくら必要かを知るためには、まず毎月の収支でいくら足りなくなりそうかを知る必要があります。

2.1 ひとり暮らしの支出額

直近の高齢社会白書等のデータを参考に、リタイア後の単身世帯の支出を見てみます。食費や光熱費などの「生活費(消費支出)」は、分布として10〜15万円未満の層が25.4%と最も多くなっています。一方で15万円以上の層も3割を超えており、実際の平均額は約14万円(13.9万円)ですが、ここでは少し余裕を持たせて「15万円」程度と仮定します。

消費支出に加え、税金や社会保険料などの「非消費支出」も必要となるため、これらを合わせると、1ヶ月の支出総額は「約18万円」程度と考えられます。

2.2 ひとり暮らしの収入額

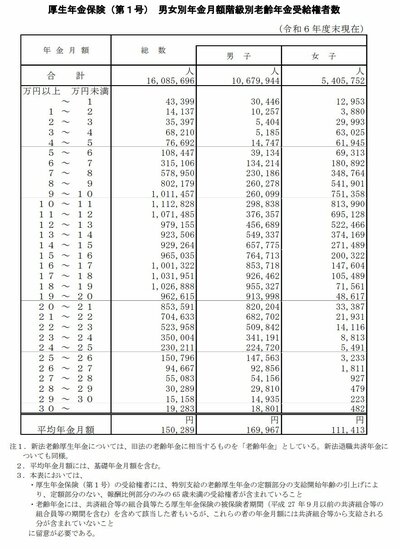

次に、シニア世代の収入の柱である「年金」です。2024年度末時点のデータでは、厚生年金受給者の平均月額は男性で約17万円、女性で約11万円となっています。男女差はありますが、今回は全体の平均値として「月額15万円」を収入としてシミュレーションします。

2.3 毎月の収支バランス

ここまでの収支をまとめると以下のようになります。

- 収入:15万円

- 支出:18万円

- 収支差額:3万円(赤字)

このように、平均的な暮らしをしていても、毎月3万円、年間にして36万円の赤字が発生するのが「ふつう」の実態です。老後はこの赤字を貯蓄を取り崩して生活する時期です。

たとえば70歳から30年生きる前提で計算すると、「36万円×30年=1080万円」が必要になります。

もちろん、赤字がどのような家庭でも3万円とは限りません。住居費が少ない人は黒字になりやすいですし、医療費や家賃の負担が重い人は赤字が拡大します。大事なのは、「平均ではこうなりやすい」という目線を持つことです。