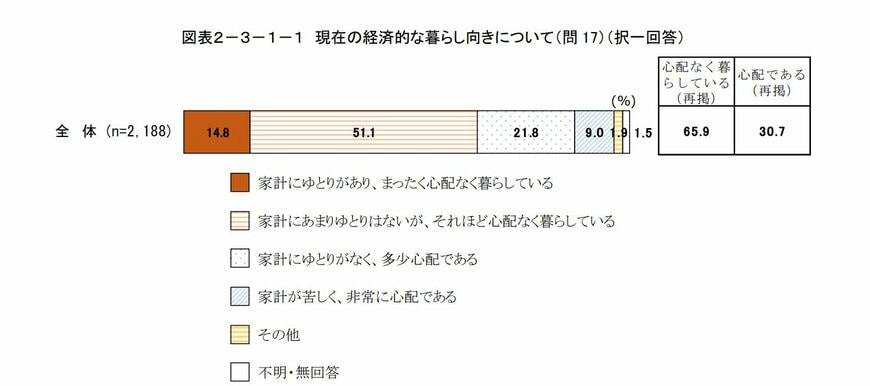

60歳以降の経済状況に関する調査によると、約3割が「家計にゆとりがなく、多少心配である」「家計が苦しく、非常に心配である」と回答しています。

こうしたデータを目にすると、ご自身の老後資金について不安を感じる方も多いのではないでしょうか。

そこで今回は「単身世帯」に焦点を当て、70歳以降の統計データをもとに、平均的な収支の実態と、備えておくべき貯蓄額の考え方について解説します。老後の生活設計は、早めに立てておくことが安心につながります。ぜひ参考にしてください。

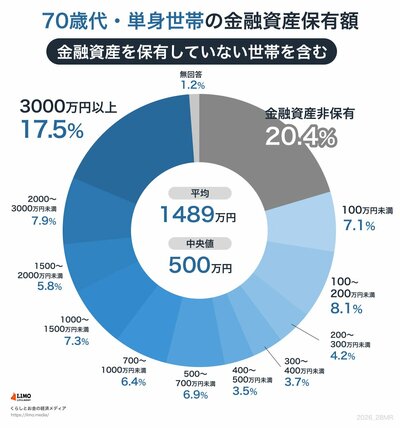

1. 【70歳代】単身世帯:金融資産保有額階層ごとの世帯割合

まずは、調査データをもとに、70歳代単身世帯がどの程度の金融資産(預貯金、株式、保険など)を保有しているのかを見てみましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

このように、「3000万円以上」の層が約17%存在する一方で、約5人に1人が金融資産非保有(貯蓄ゼロ)というのが現実です。老後資金は二極化しやすいと言われますが、その傾向が数字として顕著に表れています。

「3000万円は魅力的な額」ではあるものの、3000万円を保有している層は限られており、その他大多数は3000万円に満たない貯蓄で生活をしていることがわかります。

実際に70歳代以降の単身生活において、3000万円の金額は必須なのでしょうか?統計からわかる平均的な収支バランスを見ながら確認していきましょう。