5月の大型連休が過ぎ、クレジットカードの明細を見て家計の見直しを考えている方も多いのではないでしょうか。特に、子育てや住宅ローンが落ち着き始める50歳代は、家族中心だった家計から、自分自身の「第2の資産形成」へとシフトする絶好のチャンスです。

本記事では、利益が非課税になる魅力的な制度「新NISA」の仕組みをおさらいするとともに、50歳から65歳までの15年間、毎月5万円を積み立てた場合のリアルなシミュレーション結果をご紹介します。

老後の安心に向けた一歩を、ここから一緒に踏み出してみましょう。

1. 【開始から約2年】おさらいしておきたい!新NISAってどんな「メリット」がある?

2014年に個人の資産形成を後押しする制度として誕生したNISA(ニーサ)。その後、仕組みが大きく見直され、2024年にスタートした「新NISA」も開始から約2年が経過しました。

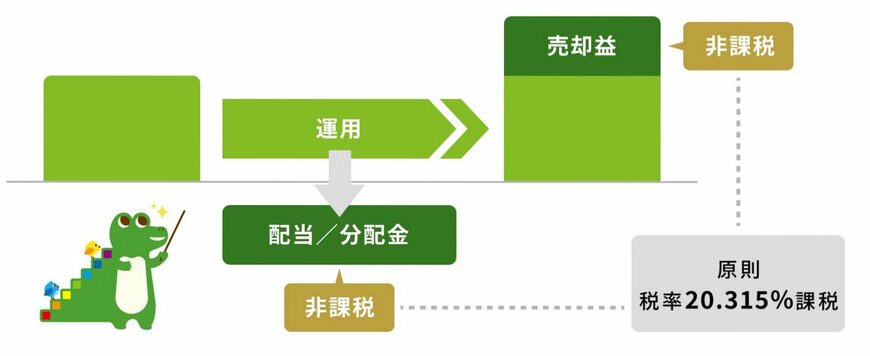

この制度を利用する最大のメリットは、「投資で得られた利益が非課税になる」という点です。

- 通常の投資口座: 株式の売買益や配当に対して約20%の税金が引かれる

- NISA口座: 利益に対する税金がかからず、そのまま全額受け取れる

このように手元に残るお金が大きく変わる魅力的な制度ですが、NISAには「投資できる上限金額」や「購入できる対象商品」に一定のルールが設けられています。

これから始める方は、あらかじめ制度の内容をしっかり理解しておくことが大切です。