3. 年金が決まる3要素

これまで見てきたとおり、月30万円以上の受給者はごく少数に限られます。では、年金額はなぜここまで差が出るのでしょうか。

ポイントは「加入期間」「賃金」「受け取り方」の3つです。

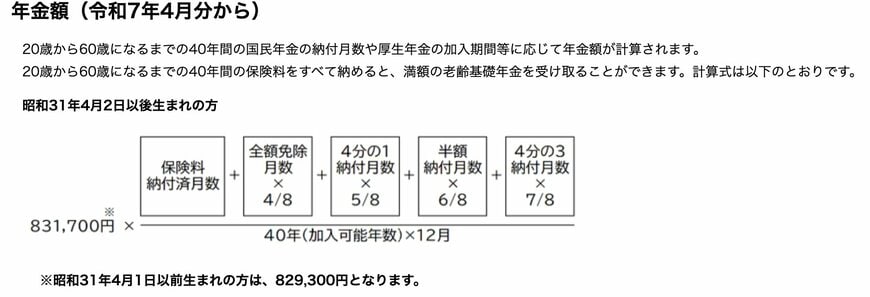

3.1 加入期間:国民年金納付期間

国民年金は、20歳から60歳までの40年(480カ月)をベースに、保険料納付月数や免除期間に応じて年金額が計算されます。

つまり、国民年金は「加入(納付)期間」が年金額の土台となり、未納期間があるとその分だけ将来の受給額に影響しやすくなっています。

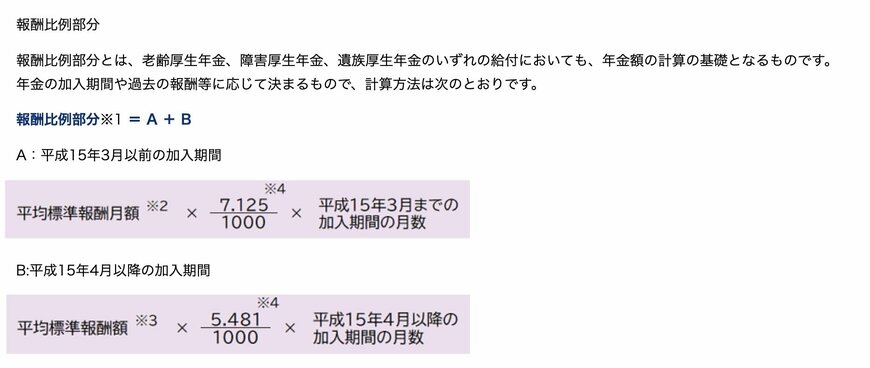

3.2 賃金:厚生年金は「平均標準報酬×乗率×加入月数」

厚生年金の中心となる「報酬比例部分」は、加入期間と現役時代の報酬(標準報酬)に応じて決まる仕組みです。

報酬比例部分について、2003年3月以前・2003年4月以後の期間ごとに、平均標準報酬月額×乗率×加入月数で計算する方法が示されています。

厚生年金は、同じ加入年数でも、現役時代の報酬水準が高いほど受給額が増えやすくなっています。

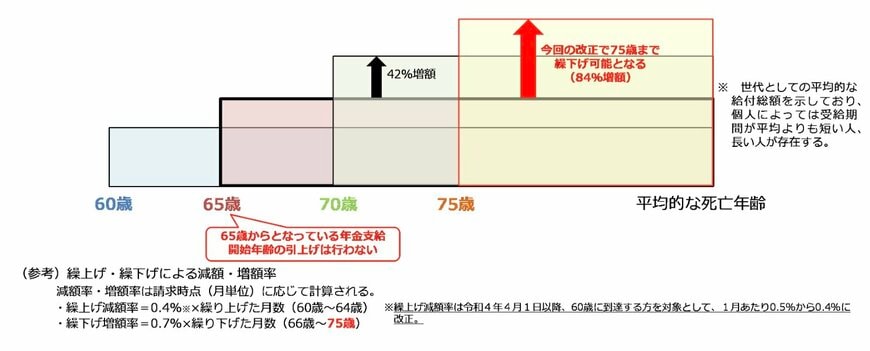

3.3 受け取り方:受給開始時期(繰上げ・繰下げ)で金額が増減する

年金は「いつ受け取り始めるか」でも金額が変わります。受給開始年齢は原則65歳ですが、希望により60~64歳で前倒し(繰上げ)することも、66歳以降に遅らせる(繰下げ)ことも可能です。

繰上げ受給(60~64歳で受給開始)を選ぶと、年金額は繰上げた月数に応じて1カ月あたり0.4%(生年月日により0.5%)減額され、最大で24%(0.5%の場合は30%)減額となります。

一方、繰下げ受給(66歳以降に受給開始)では、繰下げた月数に応じて1カ月あたり0.7%増額され、75歳まで繰下げた場合は最大84%増額されます。

繰上げは早く受け取れる一方で年金額が減り、繰下げは受給開始を遅らせる分だけ年金額が増える仕組みです。