確定申告の期限が迫り、子どもたちの新年度に向けた学費の納入や新生活の準備など、春先は何かとまとまったお金が動く季節です。

特に会社員として働く40歳代・50歳代は、生涯賃金の中でも収入水準が高くなりやすい一方で、こうした教育費や住宅ローンの返済が家計に重くのしかかりやすく、「お金の回転が最も激しい時期」といっても過言ではありません。

日々の支払いや手続きに追われがちですが、一年の区切りを意識しやすいこの時期こそ、家計の棚卸しを行う絶好のタイミングです。

手元から大きなお金が離れていくのを見て、「同じ世代はどのくらい貯蓄しているのか」「老後資金はこのままで足りるのか」と、ふと将来が気になり始めた方も多いのではないでしょうか。

そこで本記事では、最新の公的統計をもとに40歳代・50歳代世帯の貯蓄状況を確認するとともに、リタイア後世帯の家計収支データも参照しながら、老後を見据えた資産づくりの考え方を整理していきます。

1. 40歳~50歳代の貯蓄事情【働き盛り世代】の貯蓄中央値は?

まずは、40歳代・50歳代世帯の貯蓄状況について確認していきましょう。参考にするのは、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025年」です。

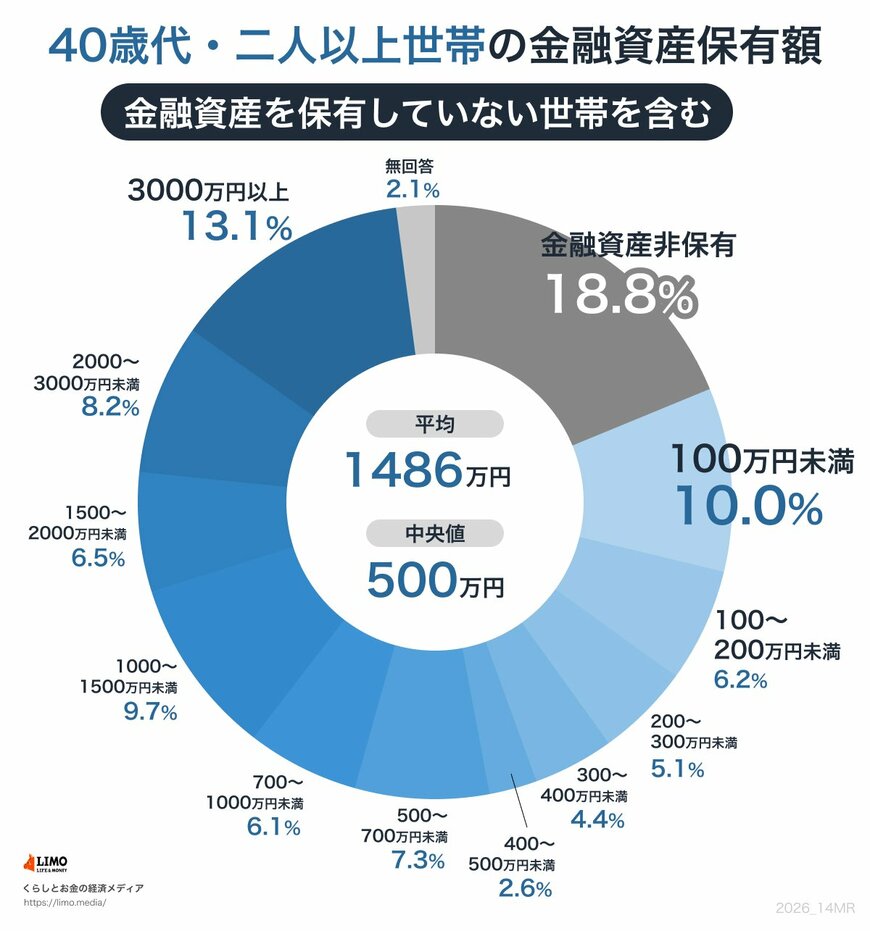

1.1 【40歳代 二人以上世帯】貯蓄額の平均・中央値《世帯差にも着目》

40歳代・二人以上世帯

平均:1486万円

中央値:500万円

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

40歳代(二人以上世帯)の金融資産保有額は、平均値が1486万円であるのに対し、中央値は500万円と大きな開きがあります。

内訳を見ると、貯蓄ゼロの世帯が18.8%を占める一方で、1000万円以上の資産を持つ世帯も一定数おり、一部の資産家が平均値を大きく押し上げている構図が分かります。

こうした状況を踏まえると、一部の極端な数値の影響を受けにくい「中央値(500万円)」のほうが、より一般的な40歳代世帯のリアルな実態を表していると言えるでしょう。

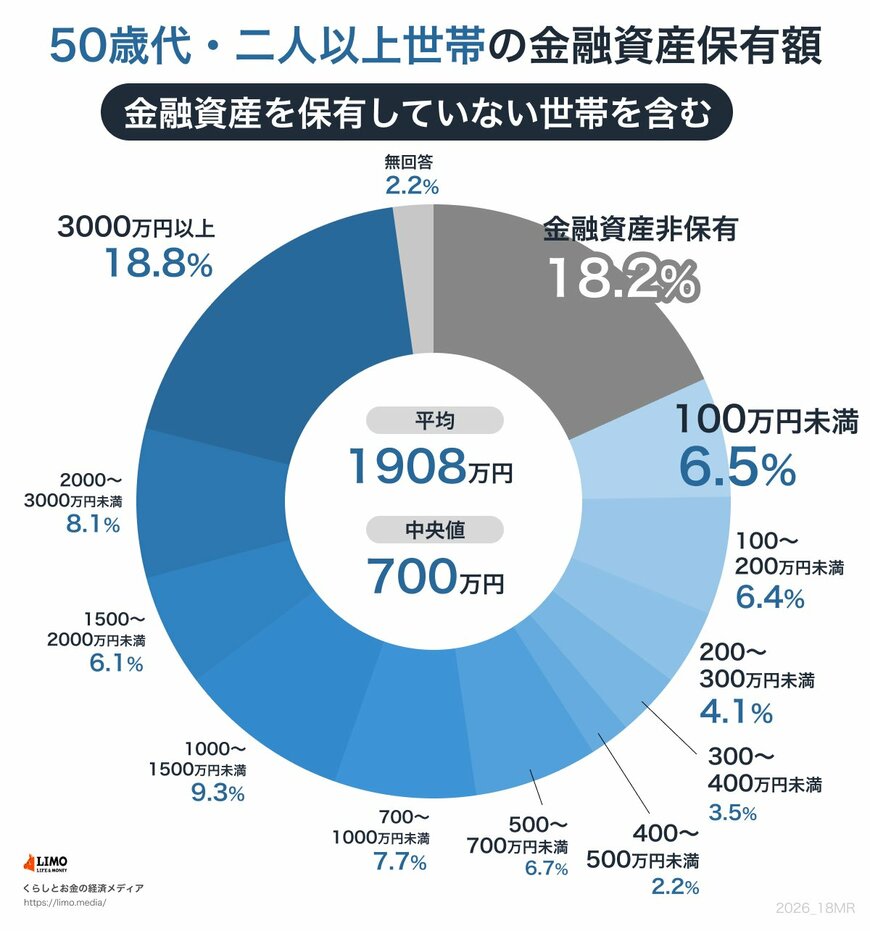

1.2 【50歳代 二人以上世帯】貯蓄額の平均・中央値《世帯差にも着目》

50歳代・二人以上世帯

平均:1908万円

中央値:700万円

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

続いて50歳代(二人以上世帯)の金融資産額を見ると、平均は1908万円、中央値は700万円と、40歳代と同様に大きな開きがあります。

ここで注目したいのは「貯蓄の二極化」です。金融資産を持たない世帯が18.2%、貯蓄500万円未満の世帯が約4割(40.9%)に上る一方で、3000万円以上を保有する世帯も18.8%存在しています。

教育費などの負担が重く、思うように貯蓄できない世帯が少なくない現実が浮かび上がってきます。

40歳代・50歳代ともに貯蓄額のばらつきは大きく、リタイア後を見据えた「計画的な資産づくり」がいかに重要であるかがよくわかります。