3.1 社会保険加入で将来の年金や保障はどう変わる?

勤務先の社会保険に加入することには、将来の年金受給額が増えるだけでなく、病気やケガといった万が一の事態に備える保障が充実するというメリットがあります。

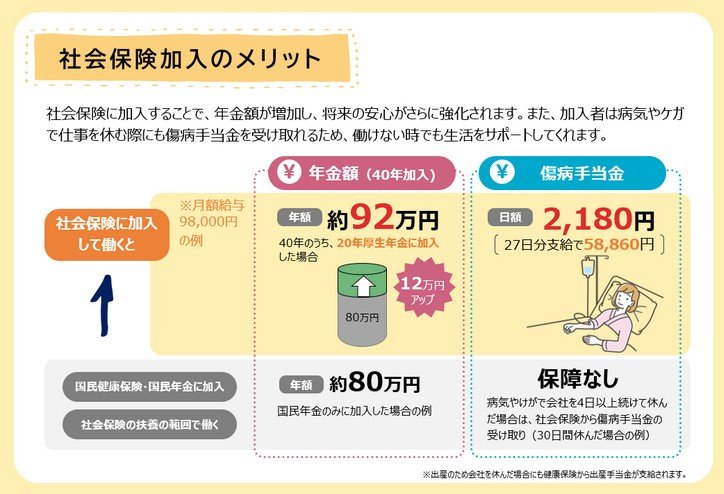

例えば、国民年金に40年間加入した場合の老齢基礎年金は年間約80万円ですが、厚生年金に20年間加入すると、老齢基礎年金に上乗せされる形で年間合計約92万円を受け取れる計算になります。

加えて、障害年金や遺族年金といった保障も、厚生年金加入者の方が給付内容が手厚くなっています。

これらの年金も、加入期間が長くなるほど受給額が増加する仕組みです。

3.2 病気やケガで休業した際の「傷病手当金」とは

勤務先の社会保険(健康保険)に加入している場合、病気やケガが原因で連続して4日以上仕事を休むと、収入の一部を補償する「傷病手当金」が支給されます。

この制度は国民健康保険にはないため、働く方々にとって心強い支えとなります。

3.3 パート・アルバイトに関わる「106万円の壁」も見直しへ

パートやアルバイトとして働く際に意識される「106万円の壁」ですが、その要件の一つである月額賃金8万8000円以上という基準についても、見直しが検討されています。

制度が改正されれば、収入を気にしながら働き方を調整する必要性が減り、より自由な働き方を選択しやすくなるかもしれません。

4. 自身の年金状況を確認し、将来に備えよう

この記事では、厚生年金の受給額の実態や、働き方の変化が年金制度に与える影響について解説しました。

最新のデータによると、厚生年金の平均受給月額は15万円台であり、月25万円以上を受け取っているのは全体のわずか2.3%という結果でした。

共働き世帯の増加などを背景に第3号被保険者の数は減少傾向にあり、社会保険の適用拡大によって今後は厚生年金加入者が増えていくと見込まれます。

社会保険への加入は、将来の年金額を増やすだけでなく、保障内容を充実させる上でも重要な選択肢です。

まずはご自身の年金加入状況や将来の受給見込み額を確認し、必要に応じて働き方を見直してみてはいかがでしょうか。

iDeCoのような私的年金制度も活用しながら、無理のない範囲で準備を進めることが、将来の安心につながるでしょう。

※当記事は再編集記事です。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年版厚生労働白書・第2部-第1章 働き方改革の推進などを通じた労働環境の整備など」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 厚生労働省「令和7年版厚生労働白書・日本の1日」

- 政府広報オンライン「年金の手続。国民年金の第3号被保険者のかたへ。」

- LIMO「次の支給日は4月15日(水)厚生年金「月額25万円(年間300万円)」もらう人はどれくらいいる?」

徳田 椋