「人生100年時代」と呼ばれる現代では、65歳を迎えた後も仕事を続ける高齢者が年々増えています。

総務省「統計からみた我が国の高齢者-「敬老の日」にちなんで-」によれば、2024年時点で65歳以上の就業率は25.7%に達しており、約4人に1人が65歳を超えても働いている状況です。

一方で、「65歳を区切りに仕事を終え、以降は年金収入のみで暮らす」というライフプランを思い描いている人も少なくありません。

ただし、「老後2000万円問題」が広く知られるようになったことを背景に、「年金だけで生活は成り立つのか」といった将来への不安を感じる人が増えているのも事実です。

本記事では、65歳以上で仕事を引退した「無職の夫婦世帯」に焦点を当て、年金を中心とした老後生活における収入と支出のバランスを確認していきます。

1. 【リタイア世帯】65歳以上・無職夫婦世帯の「老後の生活費」はいくら?

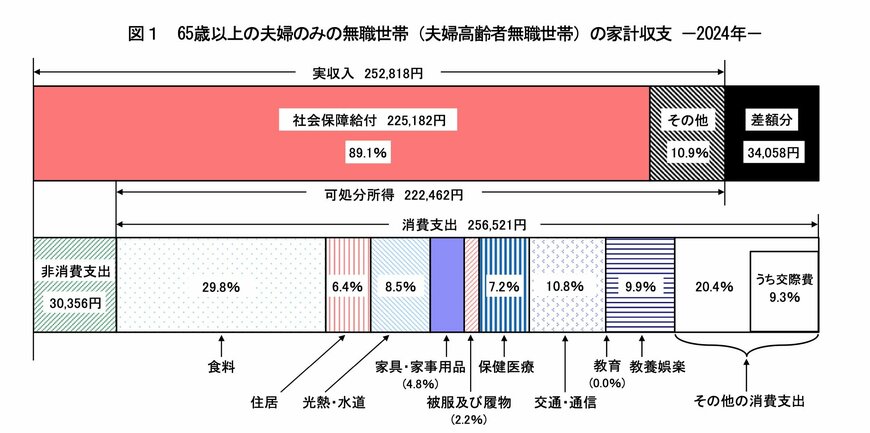

総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によれば、65歳以上で夫婦のみの無職世帯における家計状況は、次のような結果となっています。

- 実収入:25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

65歳以上の無職夫婦世帯では、月あたりの可処分所得(手取り収入)がおよそ22万円であるのに対し、支出は約25万円となっており、毎月約3万円の収支不足が生じています。

また、この不足額は日常的な生活費を前提としたものであり、医療費や介護費、葬儀関連費用などの臨時的な支出が加わる可能性も考慮する必要があります。

こうした状況を踏まえると、老後を安心して過ごすためには、自身の年金見込額を把握したうえで家計のシミュレーションを行い、不足が生じる金額を確認しながら、計画的に資金準備を進めることが重要です。

なお、ここで示した赤字額は「平均的な年金収入」と「平均的な生活費」をもとに算出されたものであり、年金受給額が比較的多い世帯であれば、年金収入のみで家計を維持できるケースもあります。

では、現在のシニア世代は実際にどの程度の年金を受け取っているのでしょうか。

次章では、国民年金と厚生年金の平均的な受給額について、最新資料をもとに詳しく確認していきます。

2. 【最新資料】老後の収入源の柱「公的年金」の平均月額はいくら?

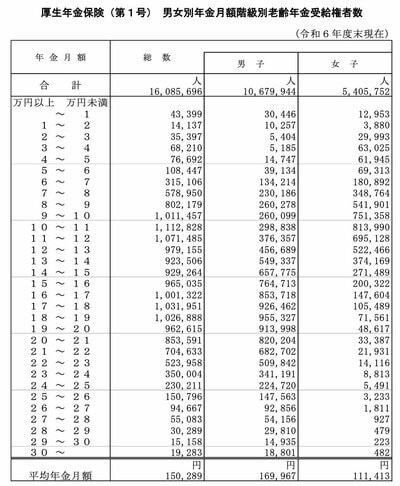

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金の平均月額は下記のとおりです。

【国民年金の平均年金月額】

- 〈全体〉平均年金月額:5万9310円(5万7584円)

- 〈男性〉平均年金月額:6万1595円(5万9965円)

- 〈女性〉平均年金月額:5万7582円(5万5777円)

【厚生年金の平均年金月額】

- 〈全体〉平均年金月額:15万289円(14万6429円)

- 〈男性〉平均年金月額:16万9967円(16万6606円)

- 〈女性〉平均年金月額:11万1413円(10万7200円)

※()内は前年度の数値

日本の公的年金制度は、「国民年金」と「厚生年金」の2種類で構成されており、老後に受け取れる年金の種類は、現役時代の就業形態によって異なります。

国民年金のみを受給するケースとしては、専業主婦や自営業者、フリーランスなどが挙げられます。

一方、会社員や公務員などは、国民年金に加えて厚生年金も受給する仕組みとなっています。

国民年金は、加入者が同額の保険料を負担する制度であるため、将来の受給額に大きな差が生じにくく、平均的な月額はおよそ5万円です。

これに対して厚生年金は、現役時の給与水準に応じて保険料が決まるため、受給額には個人差が出やすく、男女間でも受給水準に大きな開きが見られます。

では、厚生年金で「月額20万円以上」を受け取っている人は、実際にどの程度いるのでしょうか。

2.1 厚生年金「月額20万円以上」が支給される人の割合は何%?

厚生労働省年金局の同資料によると、厚生年金の受給額ごとの人数は以下のとおりです。

【厚生年金の受給額ごとの人数】

- 1万円未満: 4万3399人

- 1万円以上~2万円未満: 1万4137人

- 2万円以上~3万円未満: 3万5397人

- 3万円以上~4万円未満: 6万8210人

- 4万円以上~5万円未満: 7万6692人

- 5万円以上~6万円未満: 10万8447人

- 6万円以上~7万円未満: 31万5106人

- 7万円以上~8万円未満: 57万8950人

- 8万円以上~9万円未満: 80万2179人

- 9万円以上~10万円未満: 101万1457人

- 10万円以上~11万円未満: 111万2828人

- 11万円以上~12万円未満: 107万1485人

- 12万円以上~13万円未満: 97万9155人

- 13万円以上~14万円未満: 92万3506人

- 14万円以上~15万円未満: 92万9264人

- 15万円以上~16万円未満: 96万5035人

- 16万円以上~17万円未満: 100万1322人

- 17万円以上~18万円未満: 103万1951人

- 18万円以上~19万円未満: 102万6888人

- 19万円以上~20万円未満: 96万2615人

- 20万円以上~21万円未満: 85万3591人

- 21万円以上~22万円未満: 70万4633人

- 22万円以上~23万円未満: 52万3958人

- 23万円以上~24万円未満: 35万0004人

- 24万円以上~25万円未満: 23万0211人

- 25万円以上~26万円未満: 15万0796人

- 26万円以上~27万円未満: 9万4667人

- 27万円以上~28万円未満: 5万5083人

- 28万円以上~29万円未満: 3万0289人

- 29万円以上~30万円未満: 1万5158人

- 30万円以上~: 1万9283人

厚生年金は、現役時代の収入水準に応じて保険料が設定される制度であるため、将来の受給額には大きな幅があります。

実際の支給水準は、月1万円未満から30万円を超えるケースまで、広く分布しています。

さらに、国民年金を含めた厚生年金受給者全体を見ると、月額20万円以上を受け取っている人は18.8%にとどまっています。

3. 夫婦合算なら「年金月額20万円」も夢ではない

前章では、個人ベースで「年240万円(月20万円)」以上の厚生年金を受給している人の割合を確認しましたが、実際には約8割が月20万円未満の年金収入で老後を過ごしています。

単身でこの金額水準に達するのは容易ではないものの、夫婦それぞれの年金を合算することで、現実的な収入額となるケースもあります。

厚生労働省年金局の同資料を参考に、夫婦の年金加入状況別に想定される受給額を整理すると、次のとおりです。

【夫婦それぞれが平均的な年金を受給した場合の試算】

- 夫(厚生年金)+妻(厚生年金):月額28万1380円

- 夫(厚生年金)+妻(国民年金):月額22万7549円

- 夫(国民年金)+妻(厚生年金):月額17万3008円

- 夫(国民年金)+妻(国民年金):月額11万9177円

夫婦ともに厚生年金に加入しているケースや、夫が厚生年金、妻が国民年金という組み合わせであれば、月額20万円を上回る年金収入となる可能性があり、平均的な家計水準であれば収支が赤字に陥らずに済む場合も考えられます。

一方、夫婦双方が国民年金のみの場合、受給額は月10万円前後にとどまるケースが多いのが現状です。

これらを踏まえると、現役世代のうちから自身の年金受給額を把握し、将来の家計収支を見据えておくことが重要だといえるでしょう。

4. 老後の安心は「年金額の把握」と早めの備えから

本記事では、65歳以上で仕事を引退した「無職の夫婦世帯」に焦点を当て、年金を中心とした老後生活における収入と支出のバランスを確認しました。

公的年金の受給額は、現役時代の働き方や加入制度によって大きく異なり、とくに国民年金のみの場合は生活費を賄うのが難しいケースも多くみられます。

一方で、夫婦それぞれの年金を合算することで、月20万円を超える収入水準に達する可能性もあります。

老後の安心につなげるためには、自分が将来受け取る年金額を把握したうえで、収入と支出のバランスを見通し、早めに準備を始めることが大切です。

将来の年金受給額を具体的に把握したい場合は、「ねんきんネット」や「ねんきん定期便」を活用して確認してみることをおすすめします。