春の訪れを感じる3月は、新年度を前に家計や将来の生活設計を見直す人も多い時期です。特に単身世帯では、将来の生活費や老後資金について不安を感じる人も少なくないでしょう。

独身世帯の貯蓄状況は深刻な二極化が進んでおり、年代によっては3割超が金融資産を保有していません。

60代の貯蓄中央値は300万円で、平均値1364万円との乖離が顕著です。

65歳以上の単身世帯では、月間約2.8万円の赤字が発生しており、収入の大部分を年金などの社会保障給付に依存しています。消費支出が可処分所得を上回るため、多くの世帯が貯蓄を取り崩しながら生活している状況です。

この記事では、単身世帯の貯蓄額を年代別に確認するとともに、65歳以上の家計状況や老後資金の考え方について整理していきます。

1. 独身世帯の貯金額を年代別で確認

J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」を参考に、年代別に独身世帯の平均貯蓄額を見ていきましょう。

※なお、これから確認する金融資産保有額には、預貯金以外に株式や投資信託、生命保険なども含まれます。また、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 30代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

- 平均:501万円

- 中央値:100万円

1.2 40代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

1.3 50代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

1.4 60代・単身世帯の貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

この統計から、全年代で平均値と中央値の乖離が大きく、単身世帯の貯蓄状況における二極化が読み取れます。一部の富裕層が平均を押し上げている一方、3割超が金融資産を全く保有していません。

懸念事項として挙げられるのは、60代でも中央値が300万円に留まる点です。年金だけで生活するのが難しい現実を考えると、極めて厳しい状況です。

2. 65歳以上の単身世帯は家計が赤字になるケースも

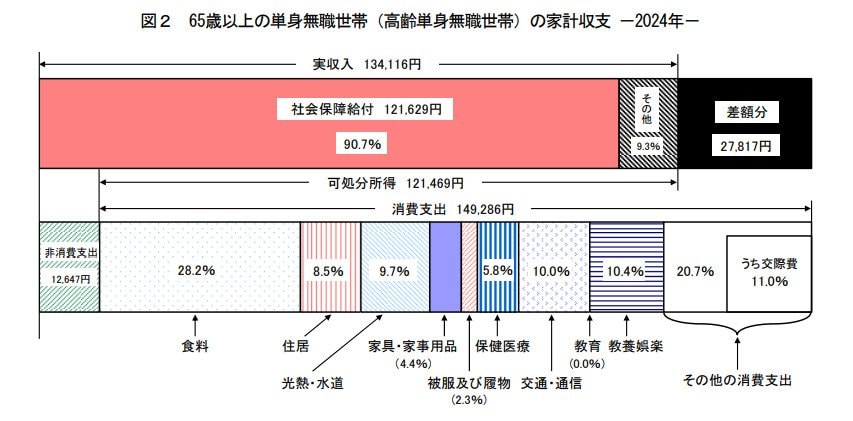

総務省の家計調査から、2024年における65歳以上単身・無職世帯の家計状況をまとめました。

2.1 【収入の状況】

- 実収入: 13万4116円/月

- 社会保障給付: 12万1629円

- その他収入: 1万2487円

- 可処分所得: 12万1469円/月

2.2 【支出の状況】

- 消費支出: 14万9286円/月

- 非消費支出: 1万2647円

- 直接税: 6585円

- 社会保険料: 6001円

収入の大部分を、年金をはじめとした社会保障給付に依存しており、月間赤字額は2万7817円となっています。多くの世帯では、貯蓄の取り崩しなどで生活している状況がうかがえます。

3. おひとりさまが老後に備えるための家計管理

65歳以上の単身世帯では月間約2.8万円の赤字が発生していますが、これは貯蓄の計画的な取り崩しによる生活が前提となっています。重要なのは、赤字額を将来的に維持できるかを見極めることです。

まず、現在の貯蓄残高と平均余命から、月2.8万円の取り崩しが何年継続可能かを試算しましょう。そのうえで、支出の中で削減可能な項目を検討します。支出を抑えられれば、資産の取り崩しペースを抑えられ、資産の寿命を延ばせます。

独身者として特に注意すべきは、将来の介護や医療費の増加に備えることです。一般的に、医療費や介護費は年齢とともに増えます。また、独居による孤立を防ぐための交際費や趣味の支出は、精神的健康のためにも一定程度確保すべきです。

通信費の見直しや、自治体の高齢者向けサービスの活用なども検討し、生活の質を維持しながら持続可能な家計運営を目指すことが大切です。

4. 単身世帯は早めの資産形成と老後資金の計画が重要

安心して暮らすために、まず現在の貯蓄残高と平均余命から、資産の寿命がどの程度かを試算してみましょう。

そのうえで、支出の見直しを検討します。たとえば、交際費や教養娯楽費は、無理のない範囲で見直しの余地があります。価値を感じられない支出があれば、思いきって削減しましょう。

なお、独身者として特に注意すべきは、将来の介護や医療費の増加に備えることです。年齢とともに医療費や介護費は増える傾向にあるため、早めに準備しておきたいところです。

資産状況を確認し、無理のない資産形成と計画的な資金の使い方を考えていくことが、安心した老後生活につながるでしょう。