4. 後期高齢者医療制度の窓口負担割合は「1割・2割・3割」

老後の家計を考えるうえで、負担感が大きくなりやすいのが医療費です。

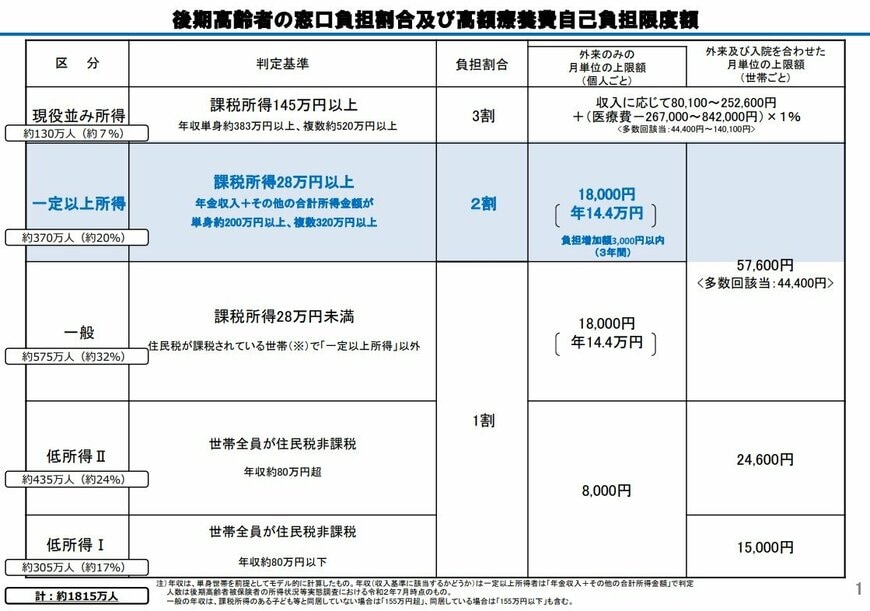

後期高齢者医療制度では、75歳以上の被保険者(または65~74歳で一定の障害があると認定された方)の医療費の自己負担割合は、所得に応じて1割・2割・3割のいずれかが適用されます。

年金収入のみで生活している場合は、1割または2割負担に該当するケースが多いですが、他に収入がある場合は3割負担となる可能性もあります。

自身の収入状況や世帯の所得水準によって負担割合は変わるため、あらかじめ確認しておきましょう。

4.1 現役並み所得者:3割

同じ世帯の被保険者の中に課税所得が145万円以上の方がいる場合

上記に加えて、以下の収入等の要件を満す人。

- 世帯内に被保険者が1人の場合:被保険者の収入金額の合計が383万円以上

- 世帯内に被保険者が2人以上の場合:被保険者全員の収入金額の合計が520万円以上

4.2 一定以上所得のある人:2割

次の①と②の両方に該当する場合

①同じ世帯の被保険者の中に課税所得が28万円以上の方がいる。

②同じ世帯の被保険者の「年金収入」+「その他の合計所得金額」の合計額が以下に該当する。

- 1人の場合は200万円以上

- 2人以上の場合は合計320万円以上

4.3 一般所得者等:1割

上記の3割・2割に該当しない、以下のような世帯

- 課税所得28万円未満

- 世帯全員が住民税非課税

5. 老後に向けた資産形成は現役時代から計画的に

70歳代の家計を取り巻く現状を見てきましたが、年金収入だけでは月に2万円から3万円程度の赤字が続くことが統計から明らかになっています。

特に注目すべきは、貯蓄額の平均値と中央値の大きな乖離です。平均値は2400万円を超えていますが、中央値は約1200万円にとどまっており、多くの世帯が「平均ほど資産を持っていない」のが実情です。

また、年金額も個人差が大きく、国民年金のみの場合は月約6万円、厚生年金を含めても平均で月約15万円。

世帯構成や収入にもよりますが、この金額だけで平均25万円前後の生活費を賄うのは困難です。

さらに、後期高齢者医療制度では所得に応じて自己負担割合が1割・2割・3割と変わるため、収入状況によっては医療費の負担も大きくなります。

こうした現実を踏まえると、老後に向けた資産形成は現役時代からの計画的な準備が不可欠といえるでしょう。

貯蓄だけでなく、無理のない範囲での資産運用や、生活費の見直しなど、早めの対策が将来の安心につながります。

人生100年時代を豊かに過ごすためにも、今一度ご自身の家計と将来設計を見つめ直してみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査 家計収支編(2024年)第3-2表」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「医療費の一部負担(自己負担)割合について」

加藤 聖人