3月に入り、春の柔らかな日差しとともに、卒業や異動といった別れと出会いの季節がやってきました。3月は年度末ということもあり、家計にとっても1年の収支を振り返り、4月からの新生活に向けて「お金の置き場所」を再検討する絶好のタイミングです。

「将来のために、毎月3万円ずつ貯金をしよう」

そう考えたとき、あなたは大切なお金をどこに預けるでしょうか。以前であれば多くの人が銀行口座を選んでいましたが、2024年から始まった「新NISA制度」を活用して、その資金をNISA口座で投資に活用する人が急増しています。

実はこのようにお金の置き場所として「預金」を選ぶか「NISA」を選ぶかによって、長期的な期間を置いた場合に、大きな差を生む可能性があるのです。

今回は、積立投資の現実的なシミュレーションをもとに「預金」と「投資」の間に生まれる将来の資産ギャップについて解説をしていきます。

1. 「オルカン」や「S&P500」は直近5年で+155〜182%という驚異的なリターンを記録も

シミュレーションを行うにあたり、新NISA制度を活用した際の年利回り(想定リターン)を考えます。新NISAの積立投資で特に代表的な投資信託として挙げられるのが、以下の2つです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

いわゆる「オルカン」や「S&P500」は、2月26日時点で直近5年で+155〜182%という驚異的なリターンを記録しました。単純計算でも資産が2.5倍以上になったことになります。しかし、この数字をそのままシミュレーションに使うのは危険です。

なぜなら、近年の急激な資産増の背景には、株価の上昇だけでなく「歴史的な円安」が大きく影響しているからです。

私たちが日本円で評価している資産額は、為替の影響で「円換算の価値」が膨らんでいる側面が強く、今後20年もこの追い風が続くとは限りません。

数十年単位の将来設計においては、直近のブームに流されず、もう少し冷静で現実的な数字を見積もる必要があります。

そこで今回は、過去の長期的な実績や世界経済の成長率を加味し、ひとつの目安として「年平均利回り7%」を設定してシミュレーションを行うことにします。

※執筆時点での情報にもとづいています。

2. 投資シミュレーション

それでは実際に、「新NISAによる積立投資」と「銀行への預金」を行った場合、20年後にどれほどの差がつくのか比較シミュレーションを行っていきます。

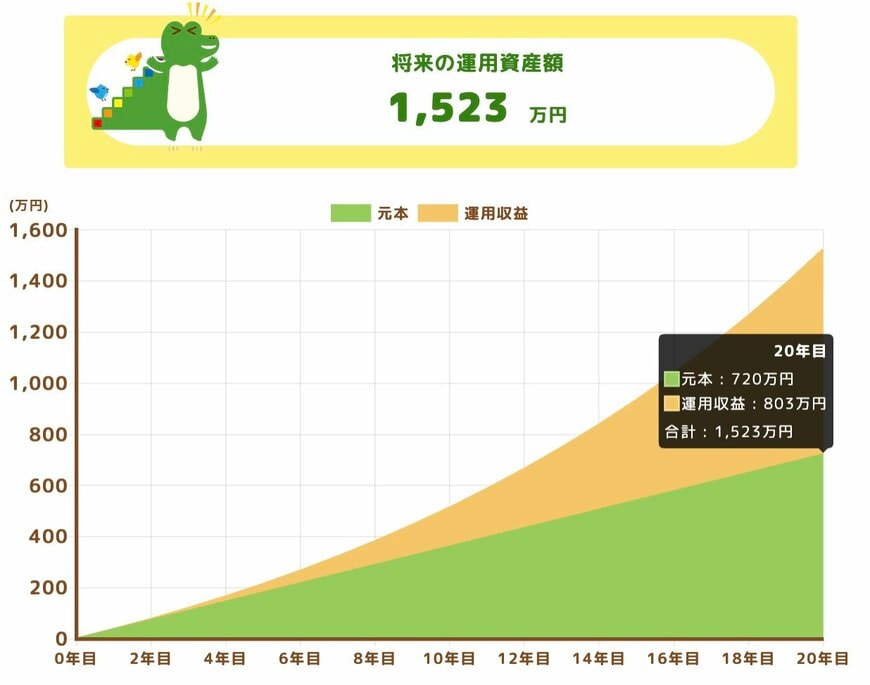

2.1 新NISAによる積立

- 投資条件:投資期間20年/積立金額 月3万円/年利回り7%

- 投資結果:投資元本720万円/投資利益803万円/最終資産1523万円

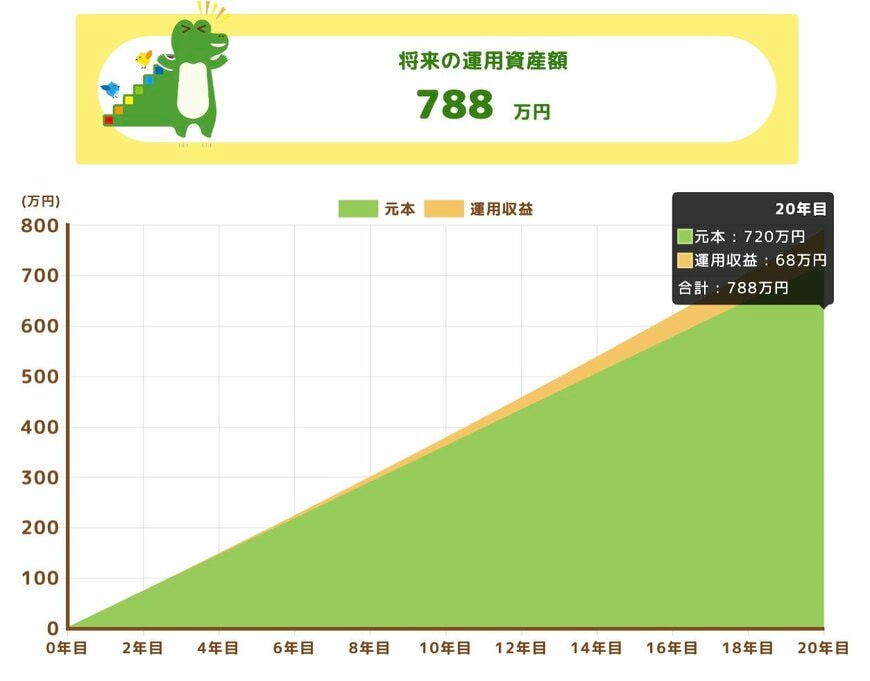

2.2 銀行への預金

今回は、銀行預入の中でも比較的利率を高く得ることができる、定期預金を想定してシミュレーションを行います。今回は、定期預金の金利を0.9%と仮定して、年利回りで計算を行います。

- 預金条件:預金期間20年/積立金額 月3万円/年利回り0.9%

- 預入結果:投資元本720万円/投資利益68万円/最終資産788万円

2.3 シミュレーション結果

月3万円を20年間積み立てた場合、2つの方法で最終的な資産にどのような差が現れるか、シミュレーション結果は以下の通りです。

- 銀行預金: 資産総額 約788万円

- 新NISA積立: 資産総額 約1523万円

その差額は、約735万円にも上ります。

同じ「月3万円」という金額を捻出し、同じ「20年」という時間をかけたにもかかわらず、最初にお金を置いた場所が違うだけで、これほどの資産格差が生まれてしまうのです。

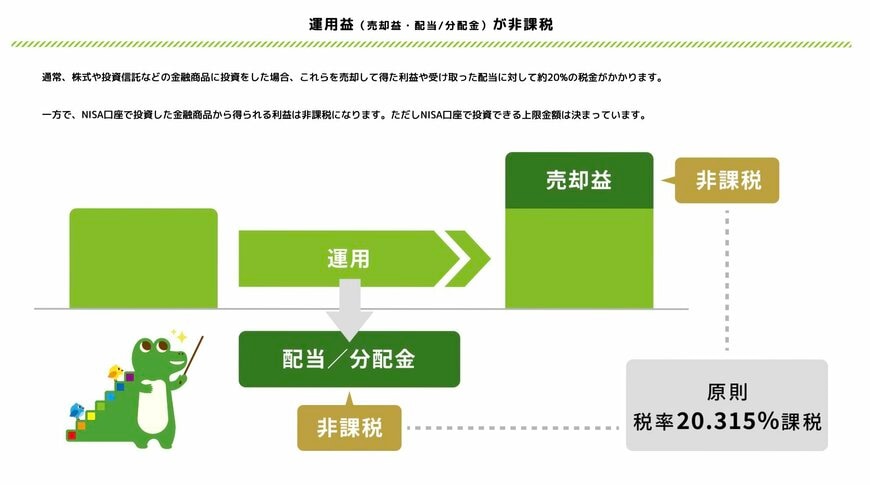

さらに決定的な違いが「税金」です。 通常、銀行預金で得た利息や投資の利益には約20%の税金がかかります。

銀行預金の利益(利息)からは税金がその都度引かれますが、新NISA制度であれば、この約803万円の利益がすべて非課税となります。そのため、最終的な資産総額の差はシミュレーション結果よりもさらに大きくなるのです。

3. お金の置き場所を考える上での注意点

結果だけを見ると、新NISA制度の活用のほうが最終的な利益は圧倒的に大きくなりました。とはいえ、「新NISAだけが絶対的におすすめ」と言い切れるわけではありません。ここでは、NISAでの積立投資と銀行預金、それぞれの注意点を整理しておきます。

3.1 銀行預金

銀行預金の最大のメリットは、一定の金額までは元本保証がされている点です。額面上のお金が減ることはないため、一見すると資産を守るための安全な手段に感じられます。

しかし、「お金が減らない」というのはあくまでも額面だけの話に過ぎません。 現在の日本経済のようなインフレ局面においては、以前は100円で買えたものが150円を出さないと買えなくなる、といった現象が起きるため、お金の価値が相対的に下がってしまいます。

額面が変わらなくても、世の中の物価が上がれば、実質的な資産価値は目減りしていきます。そのため、インフレリスクを考慮すると、銀行にお金を寝かせておくことは、必ずしも「守りの手段」として完全とは言えないのです。

3.2 NISA制度による積立投資

一方で、今回大きな利益を記録したNISA制度による積立投資にも、当然リスクは存在します。

シミュレーションで使用した「利回り7%」という数字は、あくまで過去の上昇などをもとに想定した数値です。

積立投資における利回りは毎年きれいに増えるわけではなく、資産が30%増える年もあれば、逆に20%減ってしまう暴落の年もあるかもしれません。

売却を考えていた20年後にちょうど世界的な金融危機が訪れ、資産を大きく減らしてしまう可能性もゼロではありません。

今回のシミュレーションのような「長期・積立・分散」を意識した投資は、そうしたリスクを時間の力でコントロールするための手法であり、短期的な投機に比べればリスクを抑えることができます。

とはいえ、「絶対に利益を得る」「リスクをゼロにする」ことはできないという点を念頭に置いた上で活用していくことが大切です。

4. おわりに

今回は、銀行への預入と新NISA制度を活用した積立投資について、20年間のシミュレーションで比較しました。シミュレーションの結果、新NISAを活用することで、時間を味方につけて効率よく資産を育てられる可能性が明らかになりました。

一方で、NISA制度も「投資」である以上、価格変動などのリスクは避けられません。想定どおりに増えるわけではなく、評価額が大きく下がる局面もあり得ます。

大切なのは、「預金と投資」それぞれのメリット・デメリットを理解したうえで、自分の目的や許容できるリスクに合った置き場所を選ぶことです。無理のない金額で、続けられる形から始めていきましょう。