2. 投資シミュレーション

それでは実際に、「新NISAによる積立投資」と「銀行への預金」を行った場合、20年後にどれほどの差がつくのか比較シミュレーションを行っていきます。

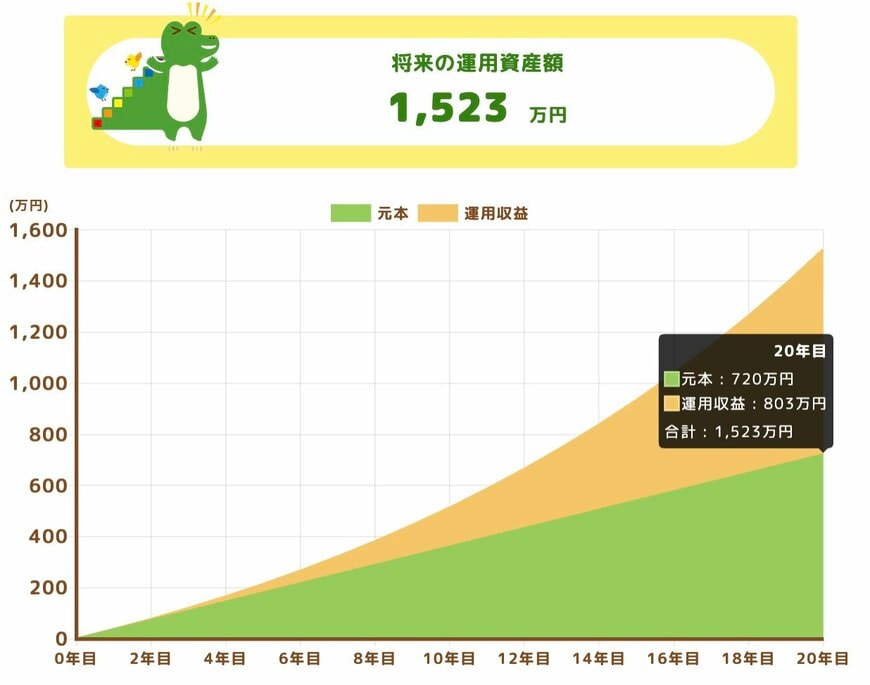

2.1 新NISAによる積立

- 投資条件:投資期間20年/積立金額 月3万円/年利回り7%

- 投資結果:投資元本720万円/投資利益803万円/最終資産1523万円

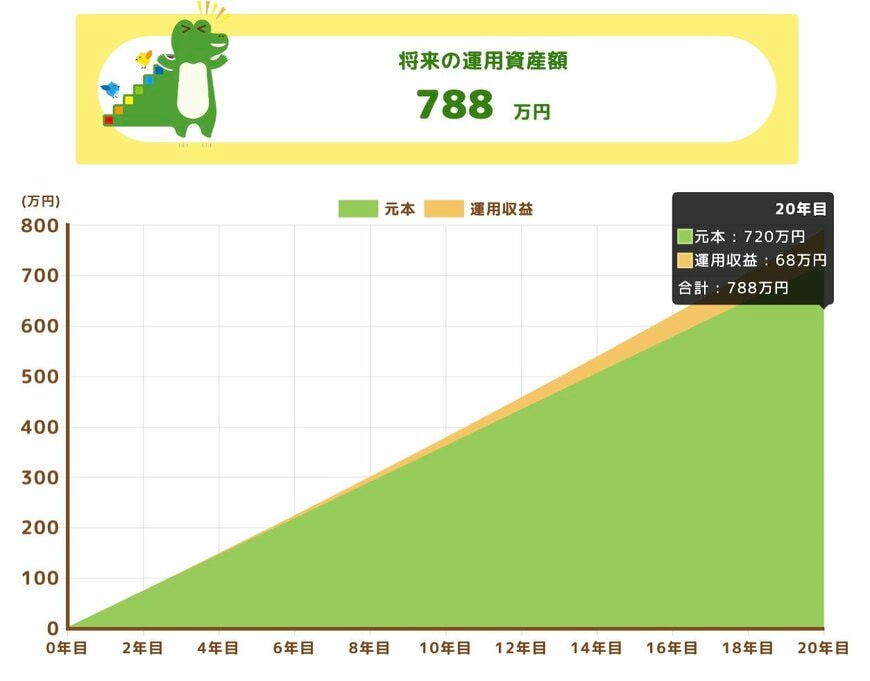

2.2 銀行への預金

今回は、銀行預入の中でも比較的利率を高く得ることができる、定期預金を想定してシミュレーションを行います。今回は、定期預金の金利を0.9%と仮定して、年利回りで計算を行います。

- 預金条件:預金期間20年/積立金額 月3万円/年利回り0.9%

- 預入結果:投資元本720万円/投資利益68万円/最終資産788万円

2.3 シミュレーション結果

月3万円を20年間積み立てた場合、2つの方法で最終的な資産にどのような差が現れるか、シミュレーション結果は以下の通りです。

- 銀行預金: 資産総額 約788万円

- 新NISA積立: 資産総額 約1523万円

その差額は、約735万円にも上ります。

同じ「月3万円」という金額を捻出し、同じ「20年」という時間をかけたにもかかわらず、最初にお金を置いた場所が違うだけで、これほどの資産格差が生まれてしまうのです。

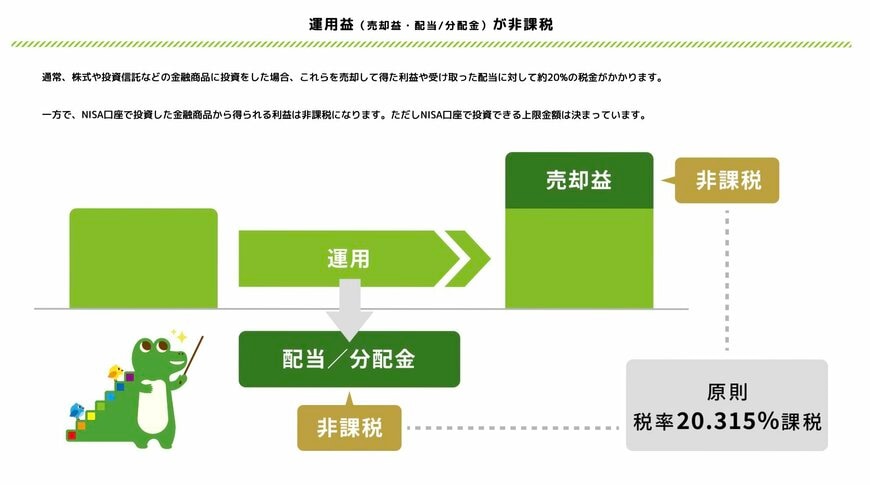

さらに決定的な違いが「税金」です。 通常、銀行預金で得た利息や投資の利益には約20%の税金がかかります。

銀行預金の利益(利息)からは税金がその都度引かれますが、新NISA制度であれば、この約803万円の利益がすべて非課税となります。そのため、最終的な資産総額の差はシミュレーション結果よりもさらに大きくなるのです。