4.3 誤解③:年金は元が取れない?

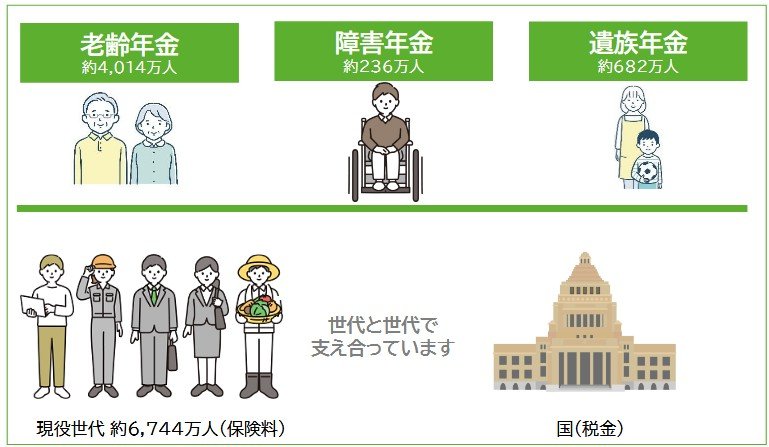

公的年金は、単なる積立貯金ではなく、以下を含む社会保険制度です。

- 老齢年金(長生きリスクへの備え)

- 障害年金(病気やけがへの保障)

- 遺族年金(家族の生活保障)

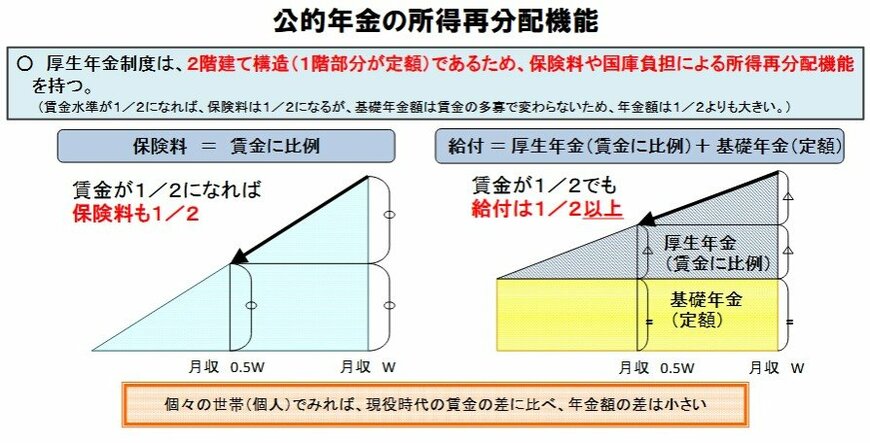

さらに、所得再分配の仕組みによって、現役時代の収入差ほど受給額に大きな差が出ないよう設計されています。

そのため、「支払った分を回収できるか」という単純な比較だけでは、本来の制度の目的は十分に評価できません。

5. 高額受給者はごく少数、自分の年金額を知ることが重要

本記事では、厚生年金の受給水準の目安と、高額受給者の実情について、最新のデータをもとに確認しました。

2026年度は年金額が増額されたとはいえ、厚生年金の平均受給額は月15万円台にとどまり、月30万円以上を受け取る人は0.12%とごくわずかです。

受給額は加入年数や収入水準、働き方などによって大きく変わるため「平均値」や「標準的なケース」だけで老後の生活を見通すことはできません。

公的年金には誤解も多くありますが、制度は持続を前提として設計されています。

大切なのは周囲の金額と比較することではなく、自分が将来どの程度受給できるのかを知ることです。

ねんきん定期便やねんきんネットで見込額を確認し、早い段階から準備を進めていくことが、将来の安心につながるでしょう。

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「令和6(2024)年財政検証関連資料①」

- 厚生労働省「令和6(2024)年財政検証関連資料②ー年金額の分布推計ー」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果 ー」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「知っておきたい年金のはなし」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「令和7年4月分からの年金額等について」

筒井 亮鳳