確定申告という「冬の試練」を終え、ようやく春の陽気を素直に喜べる時期となりましたね。3月は卒業式や異動といった人生の節目が重なる一方で、4月からの新生活・新年度に向けて家計の「総決算」を行う大切なタイミングでもあります。

40~50歳代は、住宅ローンや教育費、老後資金の準備などが重なり、家計の負担が大きくなりやすい時期です。

その一方で、「同世代はどのくらい貯蓄しているのか」「自分の貯蓄額は平均と比べて多いのか少ないのか」と気になる方も多いのではないでしょうか。

貯蓄状況は、単身世帯(おひとりさま)か二人以上世帯かによっても大きく異なります。

本記事では、世帯別に「平均貯蓄額」と実態に近い「中央値」を整理し、それぞれの貯蓄事情を分かりやすく解説します。

今後の資産形成を考えるうえでの参考にしてみてください。

1. 【年代別】単身世帯の「貯蓄状況(平均・中央値)」を確認しよう

まず、金融経済教育推進機構「2025年家計の金融行動に関する世論調査」を参考に、単身世帯(おひとりさま)の貯蓄額を確認していきます。

1.1 【40歳代・単身世帯】平均貯蓄額と中央値はいくら?

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

- 平均:859万円

- 中央値:100万円

40歳代では平均貯蓄額が859万円であるのに対し、中央値は100万円にとどまっており、両者の間に大きな差が見られます。

内訳を見ると、金融資産を持たない人や、貯蓄が100万円未満にとどまる人も一定数含まれています。

1.2 【50歳代・単身世帯】平均貯蓄額と中央値はいくら?

2/4

LookerStudio/shutterstock.com

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

- 平均:999万円

- 中央値:120万円

50歳代では平均貯蓄額が1000万円近くまで増加する一方、中央値は120万円にとどまっています。

では、高齢期にあたる60~70歳代では、貯蓄額はどのように推移しているのでしょうか。

1.3 【60歳代・単身世帯】平均貯蓄額と中央値はいくら?

- 平均:1364万円

- 中央値:300万円

1.4 【70歳代・単身世帯】平均貯蓄額と中央値はいくら?

- 平均:1489万円

- 中央値:500万円

60~70歳代では、平均貯蓄額がおよそ1300万~1400万円台、中央値は300万~500万円となっています。

退職金や相続などの影響で数値が押し上げられていると考えられますが、それでも貯蓄状況には大きな個人差があることがうかがえます。

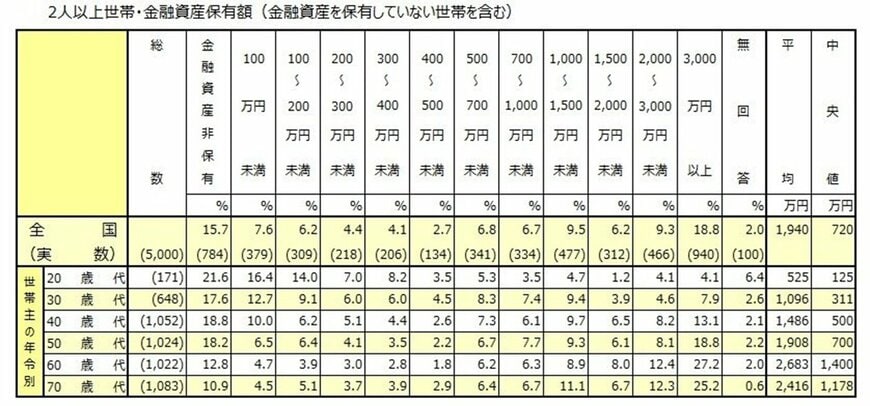

2. 【年代別】二人以上世帯の「貯蓄状況(平均・中央値)」を確認しよう

次に、金融経済教育推進機構の同資料より二人以上世帯についても見てみましょう。

2.1 【40歳代・二人以上世帯】平均貯蓄額と中央値はいくら?

- 金融資産非保有:18.8%

- 100万円未満:10.0%

- 100~200万円未満:6.2%

- 200~300万円未満:5.1%

- 300~400万円未満:4.4%

- 400~500万円未満:2.6%

- 500~700万円未満:7.3%

- 700~1000万円未満:6.1%

- 1000~1500万円未満:9.7%

- 1500~2000万円未満:6.5%

- 2000~3000万円未満:8.2%

- 3000万円以上:13.1%

- 無回答:2.1%

- 平均:1486万円

- 中央値:500万円

子どもがいる家庭では、住宅費や教育費、養育費など支出がかさむ年代ですが、貯蓄額は平均で約1500万円、中央値は500万円となっています。

2.2 【50歳代・二人以上世帯】平均貯蓄額と中央値はいくら?

- 金融資産非保有:18.2%

- 100万円未満:6.5%

- 100~200万円未満:6.4%

- 200~300万円未満:4.1%

- 300~400万円未満:3.5%

- 400~500万円未満:2.2%

- 500~700万円未満:6.7%

- 700~1000万円未満:7.7%

- 1000~1500万円未満:9.3%

- 1500~2000万円未満:6.1%

- 2000~3000万円未満:8.1%

- 3000万円以上:18.8%

- 無回答:2.2%

- 平均:1908万円

- 中央値:700万円

50歳代では平均貯蓄額が2000万円に迫り、中央値も700万円まで上昇しています。

その一方で、金融資産を持たない人や貯蓄が100万円未満の人を合わせると約2割を占めており、資産状況には依然として大きな格差が見られます。

2.3 【60歳代・二人以上世帯】平均貯蓄額と中央値はいくら?

- 平均:2683万円

- 中央値:1400万円

2.4 【70歳代・二人以上世帯】平均貯蓄額と中央値はいくら?

- 平均:2416万円

- 中央値:1178万円

60~70歳代では、平均貯蓄額が2000万円を超え、中央値も1000万円を上回る水準に達しています。

3. 「平均」と「中央値」はなぜこんなにも違う?

ここまで単身世帯と二人以上世帯の貯蓄状況を確認し、「平均と中央値の差が大きい」と感じた方もいるのではないでしょうか。

たとえば40歳代の単身世帯では、平均貯蓄額が859万円であるのに対し、中央値は100万円となっています。

この差は、それぞれの数値の算出方法の違いによって生じます。

平均は全体の合計を人数で割るため、一部の高額な貯蓄を持つ世帯が含まれると、数値全体が引き上げられやすくなります。

一方、中央値は金額の低い順に並べたときの中央の値であり、極端な金額の影響を受けにくく、実際の状況に近い目安となります。

自身の貯蓄水準を確認する際は、平均だけでなく中央値にも目を向けることが大切です。

平均を見て過度に不安になる必要はありませんが、中央値と比べても大きく差がある場合は、家計や貯蓄計画を見直すきっかけといえるでしょう。

この点を意識しながら、ご自身の年代や世帯に近いデータを改めて確認してみることをおすすめします。

4. 「老後に不安を感じる人」と「老後を安心して迎えている人」の3つの違いとは?

4/4

mapo_japan/shutterstock.com

では、老後資金に不安を抱く人と、安心感を持っている人とでは、どのような違いがあるのでしょうか。

4.1 違い1:老後にいくら必要か把握しているか、していないか

老後に不安を抱く人の多くは、「生活費はどの程度かかるのか」「公的年金はいくら受け取れるのか」「自分に必要な老後資金はいくらなのか」といった点が明確になっていない傾向があります。

現状を把握しないまま具体的な対策を取っていないことが、不安を大きくしている要因といえるでしょう。

まずは老後の生活費を試算し、「ねんきんネット」などを活用して年金の見込み額を確認することが重要です。

そのうえで不足分を整理し、どのくらいのペースで、いくらずつ、どの金融商品を使って準備していくのかを具体的に検討していく必要があります。

4.2 違い2:「お金が貯まる仕組み」を活用しているかどうか

貯蓄は意思だけに頼ると継続が難しく、月によって積み立て額が不安定になりがちです。

そこで有効とされる方法の一つが、給料日にあらかじめ貯蓄分を取り分け、残りで生活する「先取り貯蓄」です。

金融機関によっては、毎月自動で一定額を積み立てるサービスを用意している場合もあるため、一度確認してみるとよいでしょう。

「自然にお金が積み上がる仕組み」を取り入れることで、忙しい日々の中でも無理なく貯蓄を続けやすくなります。

4.3 違い3:老後に向けて、お金や働き方、暮らしを見直しているかどうか

老後への備えにはさまざまな方法があります。

資金面の準備は重要ですが、将来どのような生活を送りたいのかを考えることも欠かせません。

暮らし方によっては固定費の削減も可能なため、50歳代を迎えた段階で生活のダウンサイジングを検討するのも一つの方法です。

働き方についても、現在は60歳代で働く人が増えており、選択肢は以前より広がっています。

多様な働き方が可能な時代だからこそ、収入を確保する観点からキャリアを見直すことも大切といえるでしょう。

5. 平均に惑わされず「自分の基準」で備えを考えよう

本記事では、世帯別に「平均貯蓄額」と実態に近い「中央値」を整理し、それぞれの貯蓄事情を解説しました。

40~50歳代の貯蓄額は、世帯構成や収入水準、置かれている状況によって大きく変わり、平均と中央値の開きからもばらつきの大きさが見て取れます。

とくに平均は一部の資産額が高い世帯に左右されやすいため、自身の立ち位置を考える際には中央値や実際の生活状況もあわせて確認することが欠かせません。

さらに、老後への不安が少ない人ほど、必要となる資金を把握したうえで、貯蓄の仕組みづくりや働き方の見直しといった具体策に取り組んでいる傾向があります。

年金収入だけでは十分でないと感じる人がいるなか、早い段階で現状を見つめ直し、自分に合った準備を進めることが安心につながります。

平均値に振り回されるのではなく、生活に即した現実的な備えを意識していきましょう。