5. 数字で見る「高齢期の医療費」はどこまで増えるのか

老後の支出のなかで、医療費はとくに先が読みづらい項目です。その理由は、体調の変化とともに支出額が段階的に引き上がり、元の水準に戻りにくい構造を持っているからです。

まずは、データから高齢期の医療費がどの程度の規模になるのかを確認してみましょう。

年齢別国民医療費

5.1 データが示す「高齢期の医療費水準」

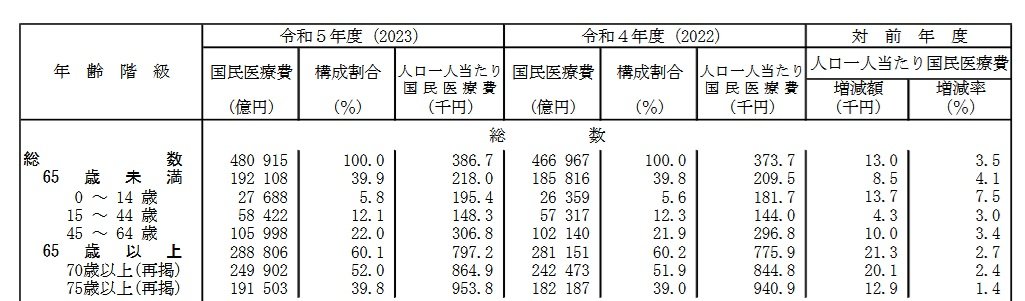

厚生労働省「令和5年度 国民医療費の概況」によると、65歳以上の人口1人あたり国民医療費は、2023年時点で年間79万7200円となっています。

これは全年齢平均と比べても高い水準であり、高齢期に入ることで医療費負担が大きくなる傾向が明確に表れています。

さらに75歳以降では、人口1人あたりの国民医療費は年間およそ95万円にまで増加します。年齢が上がるにつれて、医療費が一段階引き上がる構造になっている点は見逃せません。

5.2 医療費が増える背景にある「受診の多様化」

75歳以降は、単一の病気を治療するというより、複数の症状や慢性的な不調と付き合っていくケースが増えていきます。

その結果、内科に加えて整形外科や眼科、歯科など、複数の診療科を並行して受診する状況が生まれやすくなります。

通院回数や処方薬が増えることで、医療費は一時的な支出ではなく、毎月ほぼ一定額が発生する支出へと性質を変えていきます。

5.3 医療費は「終わらない支出」になりやすい

治療が一段落した後も、再発防止や経過観察のための定期通院や検査が長期に続くことは珍しくありません。こうした医療費は突発的な出費ではなく、半ば固定費のように家計に組み込まれていく点が特徴です。

そのため、医療費は「今年はいくらだったか」よりも、「この水準が今後も続く可能性」を前提に考える必要があります。

5.4 自己負担割合の差が、数年後に効いてくる

医療費の総額が大きくなるほど、窓口での自己負担割合の違いは無視できなくなります。1割・2割・3割という差は、1回の受診では小さく見えても、数年単位で積み重なることで支払総額に大きな差を生みます。

医療費が継続的に発生する状況では、負担割合の違いが生活費や貯蓄の取り崩しペースにまで影響を及ぼします。

5.5 数字で見えにくい「将来の家計リスク」

医療費は、今すぐ家計を圧迫しなくても、数年後に効いてくる支出です。毎月の収支が成り立っているように見えても、医療費が高い水準で固定化することで、資産残高への影響は確実に大きくなります。

老後の家計を考える際には、目先の金額だけでなく、医療費が増えた状態が続く可能性を前提に、制度や負担割合を確認しておくことが重要といえるでしょう。