4. ライフコースで見る厚生年金・国民年金の受給額モデル

年金には個人差があるからこそ、平均だけでは見えないものがあります。「将来、自分はどのくらいの年金を受け取れるんだろう?」と確認する一歩となるよう、ここではライフコースごとの目安額を紹介します。

厚生労働省が2026年1月23日に公表した「多様なライフコースに応じた年金額の例」から見ていきましょう。

本資料では、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類した年金額の概算が提示されています。

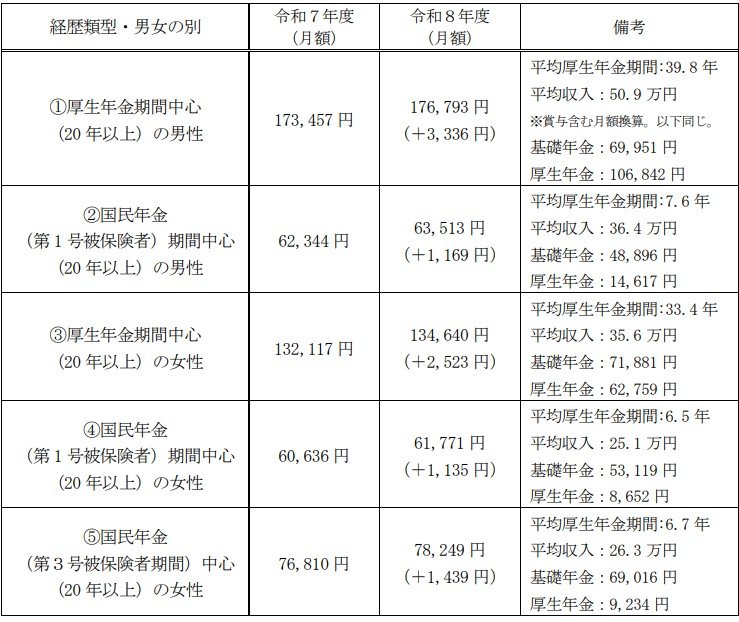

4.1 モデルケース1:厚生年金加入が中心だった男性

《年金月額》17万6793円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万9951円

- 厚生年金:10万6842円

4.2 モデルケース2:国民年金(第1号被保険者)加入が中心だった男性

《年金月額》6万3513円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8896円

- 厚生年金:1万4617円

4.3 モデルケース3:厚生年金加入が中心だった女性

《年金月額》13万4640円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万1881円

- 厚生年金:6万2759円

4.4 モデルケース4:国民年金(第1号被保険者)加入が中心だった女性

《年金月額》6万1771円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万3119円

- 厚生年金:8652円

4.5 モデルケース5:国民年金(第3号被保険者)加入が中心だった女性

《年金月額》7万8249円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万9016円

- 厚生年金:9234円

厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

5. 国民年金の受給額を増やす「付加年金」という選択肢

働き方の多様化する中で、厚生年金に加入しないフリーランスや自営業の方なども増えています。

一方で、国民年金しか受け取れないとなると、老後の年金が少なくなる傾向にあります。

国民年金の受給額を増やす方法のうち、今回は「付加保険料の納付」について解説します。

付加年金とは、「付加保険料(月額400円)」を定額の国民年金保険料(2025年度は1万7510円)に上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

5.1 付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

5.2 付加保険料を納付できない対象者

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金には、同時に加入することができます。ただし、個人型確定拠出年金の納付額によっては併用ができない場合もあるので注意が必要です。

5.3 シミュレーション:付加保険料を40年間納付した場合

20歳から60歳の40年間、付加保険料を納付したとしましょう。

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」で試算できます。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

40年間に納付した付加保険料は19万2000円。毎年の年金受給額に9万6000円が上乗せされることから、2年で元が取れる計算です。

6. まとめ

今回は、公的年金の基本的な仕組みから2026年度の最新情報、そして平均受給額やライフコース別のモデルケースまで、幅広くご紹介しました。

年金の受給額は、現役時代の働き方や加入期間によって大きく異なることがお分かりいただけたかと思います。

ご自身の状況と照らし合わせて、「思ったより少ないかもしれない」と不安に感じた方もいらっしゃるかもしれません。

しかし、今回ご紹介した付加年金のように、将来の受給額を増やすための選択肢も存在します。

まずは「ねんきん定期便」や「ねんきんネット」でご自身の正確な年金記録を確認し、将来の受給見込額を把握することから始めてみてはいかがでしょうか。

そこから、ご自身のライフプランに合わせた準備を検討していくことが、安心した老後への第一歩となるでしょう。

石津 大希