4. 「もしも」のときにどう備える?

遺族厚生年金が5年給付になれば、配偶者を亡くしてから6年目以降は、自分で生計を立てていく必要があります。また、現代の物価高も考慮すると、遺族厚生年金だけで生活していくのは難しい可能性もあるでしょう。

まずは就労して日々の生活に必要な収入を確保しつつ、厚生年金保険に加入して将来の収入も用意するのが望ましいです。社会保険は適用対象者が拡大されているため、パートやアルバイトでも加入できる可能性があります。

収入を確保できて、ある程度余裕が生まれたら、年金とは別に資産を用意することも検討しましょう。給与の一部を積み立てて貯蓄したり、個人年金保険など私的な年金をつくったりするなど、資産づくりにはさまざまな手段があります。iDeCoやNISAなどで資産を運用し、効率よく増やしていくのも有効です。

早くに配偶者を亡くすことは、人生においても大きなショックです。収入や生活のことを考えられる余裕がまだ生まれない場合は、親族に生活を支援してもらうことも検討してみましょう。

5. まとめ

遺族厚生年金の改正は、現在受給中の人や子どものいる人にとっては影響が少ないですが、子どものいない夫婦にとっては今後のライフプランに大きな影響を及ぼす可能性があります。まずは自分が改正後の遺族厚生年金をどれくらいの期間受給できるのか確かめ、その状況に応じてあらためて老後までの資金計画を考えていくとよいでしょう。

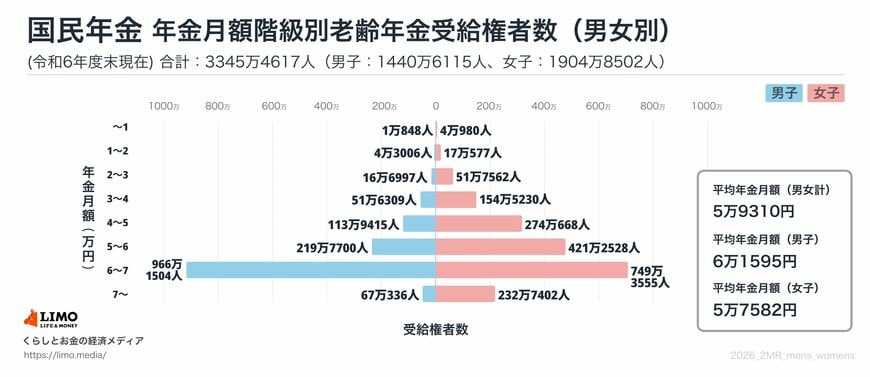

5.1 参考:老後の年金「国民年金と厚生年金」平均額

国民年金

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金(基礎年金)の金額を含む

参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「遺族厚生年金の見直しについて」

- 厚生労働省「遺族年金制度等の見直しについて」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

石上 ユウキ