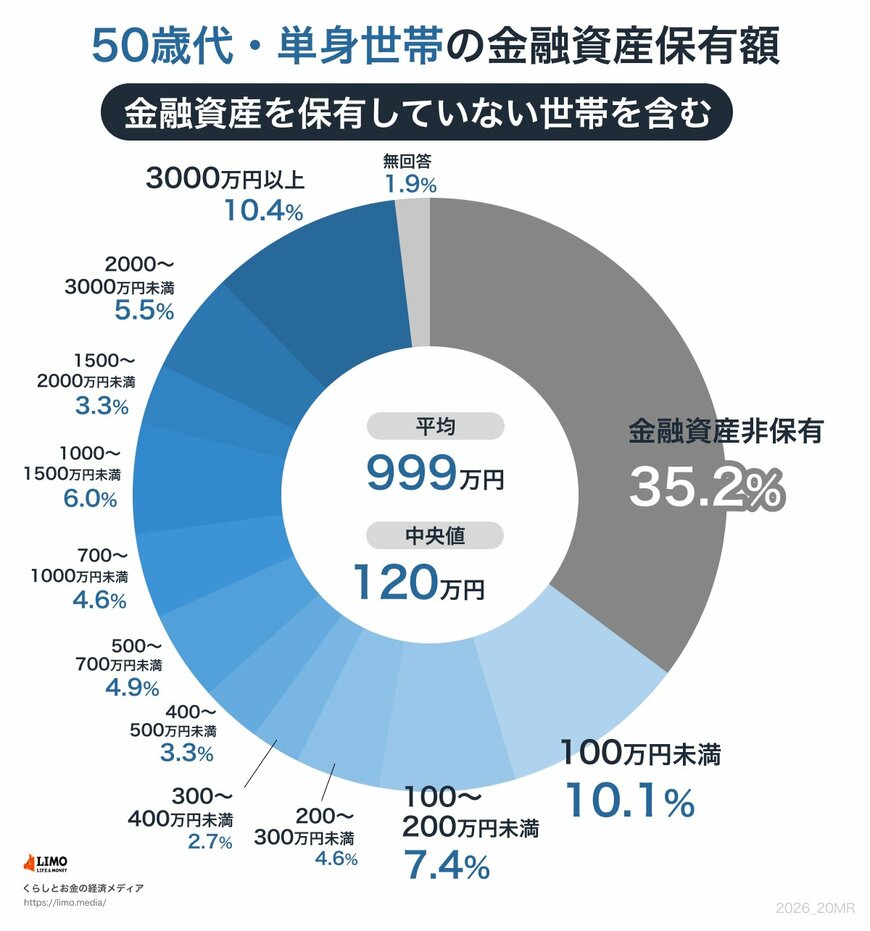

1.3 【一覧表】50歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均と中央値

- 平均:999万円

- 中央値:120万円

50歳代の貯蓄額は平均999万円に対し、中央値は120万円です。40歳代と比較すると平均は約140万円増加しましたが、中央値の伸びはわずか20万円に留まりました。

資産非保有(35.2%)と100万円未満(10.1%)を合わせた層が依然として45%を超える一方、3000万円以上を保有する層も10.4%存在します。

定年退職が現実味を帯びる世代において、一部の層が平均を大きく押し上げる「格差の拡大」が顕著です。

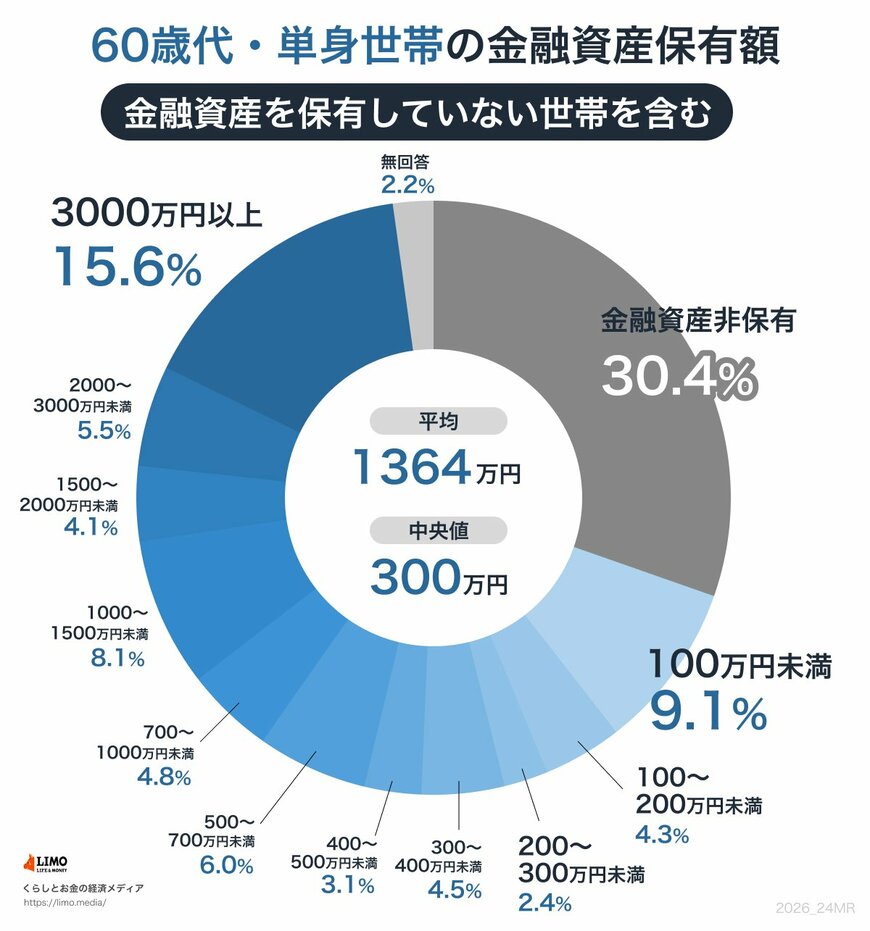

1.4 【一覧表】60歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

◆平均と中央値

- 平均:1364万円

- 中央値:300万円

60歳代は平均1364万円に対し、中央値が300万円まで上昇しました。退職金や相続資産の流入が推察されますが、平均との乖離は依然として4倍以上あり、資産3000万円以上の層(15.6%)が全体を大きく底上げしている構図です。

一方で、資産非保有(30.4%)と100万円未満(9.1%)を合わせると約4割に達し、老後本番を迎えても二極化は解消されていません。

手元の資金を「取り崩す」段階に入りながら、いかに資産寿命を延ばせるかが問われる世代と言えます。