2026年1月30日、総務省から最新の消費者物価指数(東京都区部・中旬速報値※)が発表されました。

生鮮食品を除く総合指数は前年同月比2.0%の上昇を記録。日々の買い物での負担増にとどまらず、私たちが手元に持つ「お金の価値」そのものが目減りしています。

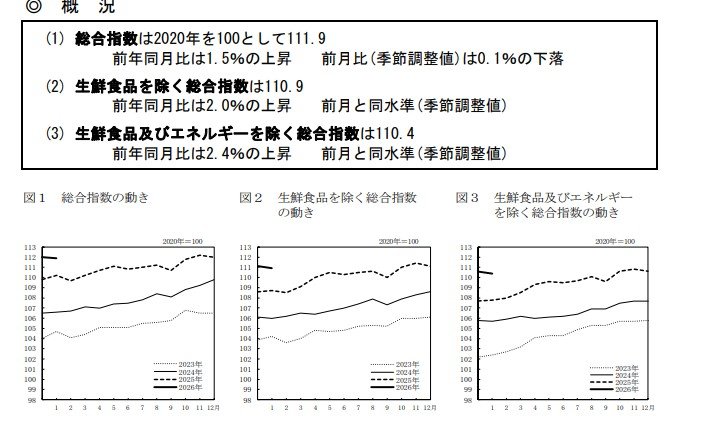

「2020年基準 消費者物価指数 東京都区部 2026年(令和8年)1月分(中旬速報値)」1/5

概況

(1) 総合指数は2020年を100として111.9

前年同月比は1.5%の上昇 前月比(季節調整値)は0.1%の下落

(2) 生鮮食品を除く総合指数は110.9

前年同月比は2.0%の上昇 前月と同水準(季節調整値)

(3) 生鮮食品及びエネルギーを除く総合指数は110.4

前年同月比は2.4%の上昇 前月と同水準(季節調整値)

物価上昇が常態化する今、かつての「老後2000万円問題」は、さらなる上積みが必要な段階に入ったと言えそうです。

特に、一人で将来を支える「おひとりさま」にとって、資産形成はもはや避けて通れない課題の一つ。今回は最新の統計データから、おひとりさまの貯蓄実態を年代別にひも解きます。

一部の富裕層が数字を引き上げる「平均値」ではなく、より実態に近い「中央値」に着目し、私たちが今向き合うべきリアルな立ち位置を確認していきましょう。

※全国の結果に先立ち、先行指標として東京都区部の数値を速報したものです。

1. 【おひとりさまの貯蓄額】平均・中央値はいくら?《30歳代~60歳代》年代別の一覧表

まずは、最新のおひとりさまの貯蓄額をJ-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から見ていきましょう。

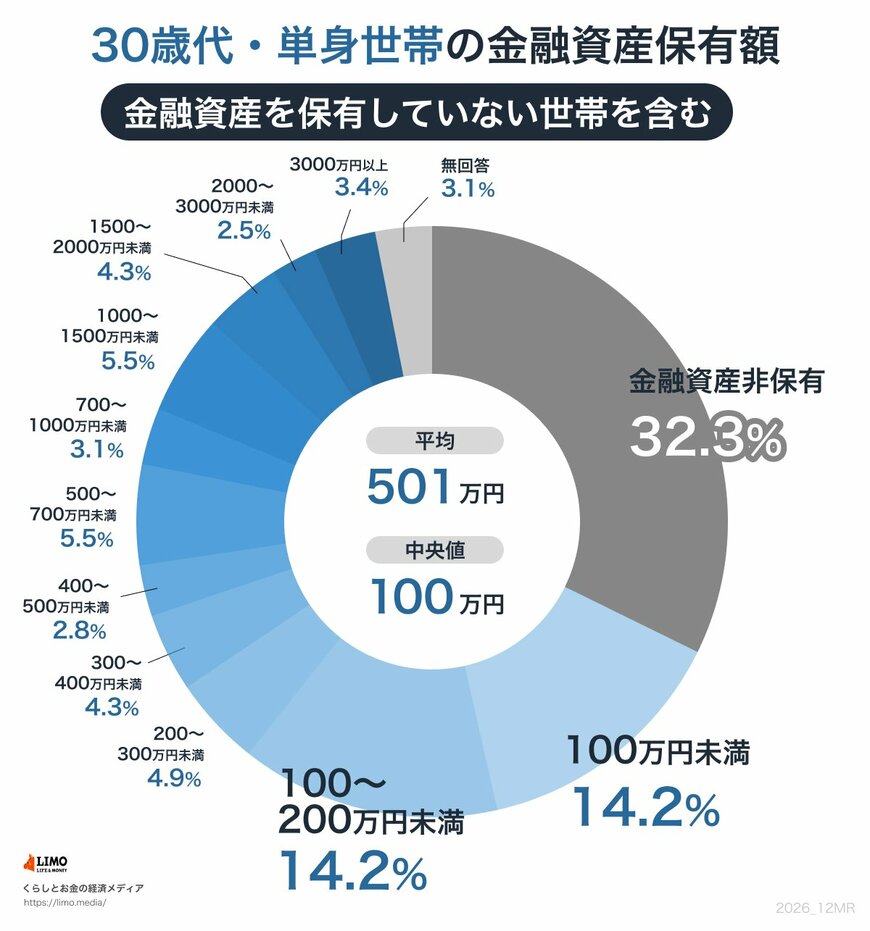

1.1 【一覧表】30歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.3%

- 100万円未満:14.2%

- 100~200万円未満:14.2%

- 200~300万円未満:4.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.5%

- 700~1000万円未満:3.1%

- 1000~1500万円未満:5.5%

- 1500~2000万円未満:4.3%

- 2000~3000万円未満:2.5%

- 3000万円以上:3.4%

- 無回答:3.1%

◆平均と中央値

- 平均:501万円

- 中央値:100万円

30歳代の貯蓄額は平均501万円に対し、中央値は100万円と5倍の開きがあります。

金融資産非保有(32.3%)と100万円未満(14.2%)を合わせると約半数が「貯蓄100万円以下」であり、3000万円以上を保有する層(3.4%)との二極化が鮮明です。

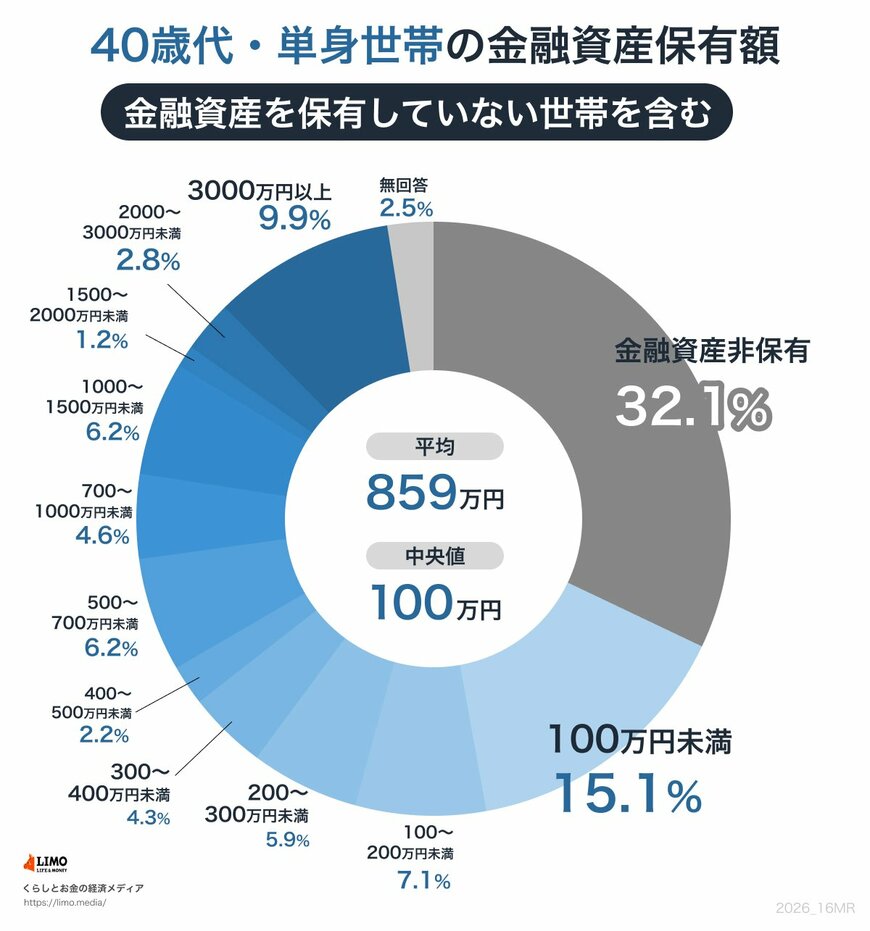

1.2 【一覧表】40歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:32.1%

- 100万円未満:15.1%

- 100~200万円未満:7.1%

- 200~300万円未満:5.9%

- 300~400万円未満:4.3%

- 400~500万円未満:2.2%

- 500~700万円未満:6.2%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.2%

- 1500~2000万円未満:1.2%

- 2000~3000万円未満:2.8%

- 3000万円以上:9.9%

- 無回答:2.5%

◆平均と中央値

- 平均:859万円

- 中央値:100万円

40歳代の貯蓄額は平均859万円に対し、中央値は30歳代と変わらず100万円に留まっています。平均との差は8倍以上に広がり、二極化が一段と加速。

金融資産非保有(32.1%)と100万円未満(15.1%)が計47.2%を占める一方で、3000万円以上を保有する層は約1割(9.9%)に達しました。

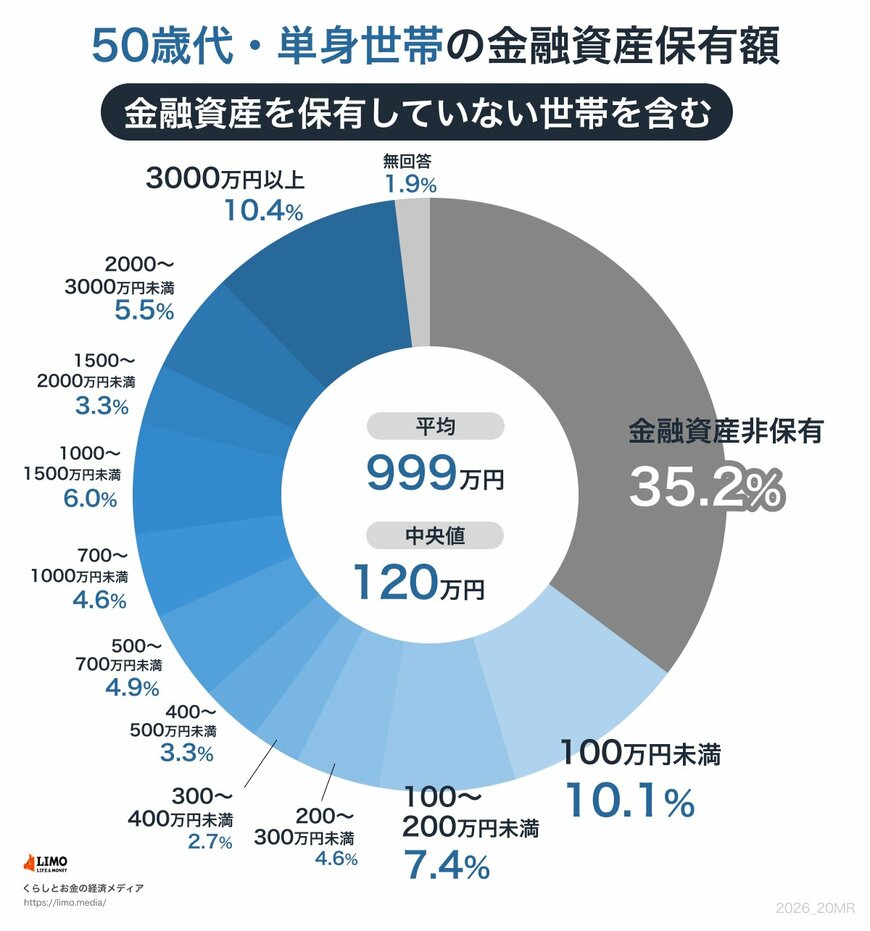

1.3 【一覧表】50歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:35.2%

- 100万円未満:10.1%

- 100~200万円未満:7.4%

- 200~300万円未満:4.6%

- 300~400万円未満:2.7%

- 400~500万円未満:3.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:4.6%

- 1000~1500万円未満:6.0%

- 1500~2000万円未満:3.3%

- 2000~3000万円未満:5.5%

- 3000万円以上:10.4%

- 無回答:1.9%

◆平均と中央値

- 平均:999万円

- 中央値:120万円

50歳代の貯蓄額は平均999万円に対し、中央値は120万円です。40歳代と比較すると平均は約140万円増加しましたが、中央値の伸びはわずか20万円に留まりました。

資産非保有(35.2%)と100万円未満(10.1%)を合わせた層が依然として45%を超える一方、3000万円以上を保有する層も10.4%存在します。

定年退職が現実味を帯びる世代において、一部の層が平均を大きく押し上げる「格差の拡大」が顕著です。

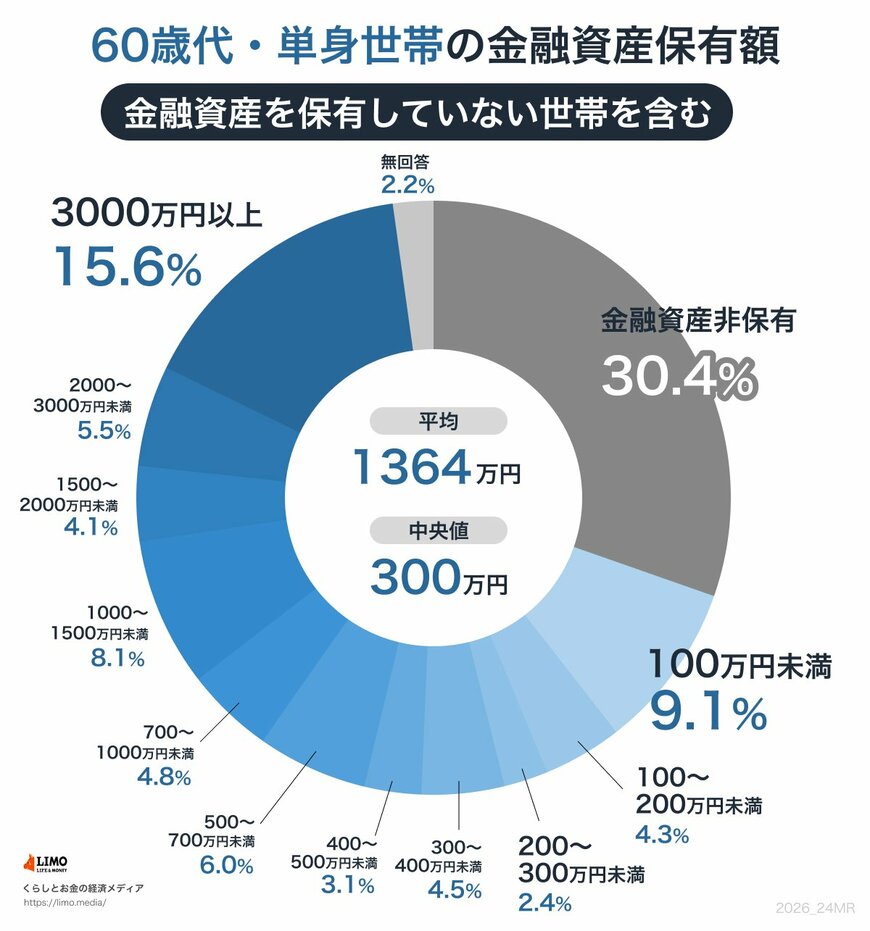

1.4 【一覧表】60歳代・おひとりさまの貯蓄額(平均・中央値)

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

◆平均と中央値

- 平均:1364万円

- 中央値:300万円

60歳代は平均1364万円に対し、中央値が300万円まで上昇しました。退職金や相続資産の流入が推察されますが、平均との乖離は依然として4倍以上あり、資産3000万円以上の層(15.6%)が全体を大きく底上げしている構図です。

一方で、資産非保有(30.4%)と100万円未満(9.1%)を合わせると約4割に達し、老後本番を迎えても二極化は解消されていません。

手元の資金を「取り崩す」段階に入りながら、いかに資産寿命を延ばせるかが問われる世代と言えます。

2. まとめにかえて

今回ご紹介した統計の数字は、あくまで一つの目安に過ぎません。周りのデータと比べて、一喜一憂しすぎる必要はないでしょう。

実際の家計の安心感は、目前の金融資産の額だけでは測れないものです。住宅ローンなどの「負債」を差し引いた本当の資産額や、将来の住居費を抑えてくれる「持ち家の価値」なども含めて、トータルで捉える視点が欠かせません。

たとえば、手持ち現金が少なくても完済間近の家がある人と、貯蓄はあっても多額のローンを抱える人では、数字の持つ意味は全く変わってくるはずです。貯蓄のペースは、その時々のライフイベントや置かれた環境によって当然個人差が出ます。

まずはご自身の現状を、まるごと把握するところから始めてみませんか。物価高が続く2026年だからこそ、他人と比較するのではなく、ご自身の未来のために無理のないペースで資産づくりを進めていきたいものです。