5. 年金制度改正の動向:「年収106万円の壁」撤廃の動き

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決・成立しました。

この法改正は、働き方や家族構成、ライフスタイルの多様化に対応した年金制度を構築することを目的としています。また、私的年金制度の拡充や所得再分配機能の強化を通じて、高齢期の生活の安定を図ることも重要な狙いです。

今回の改正における全体像を確認しておきましょう。

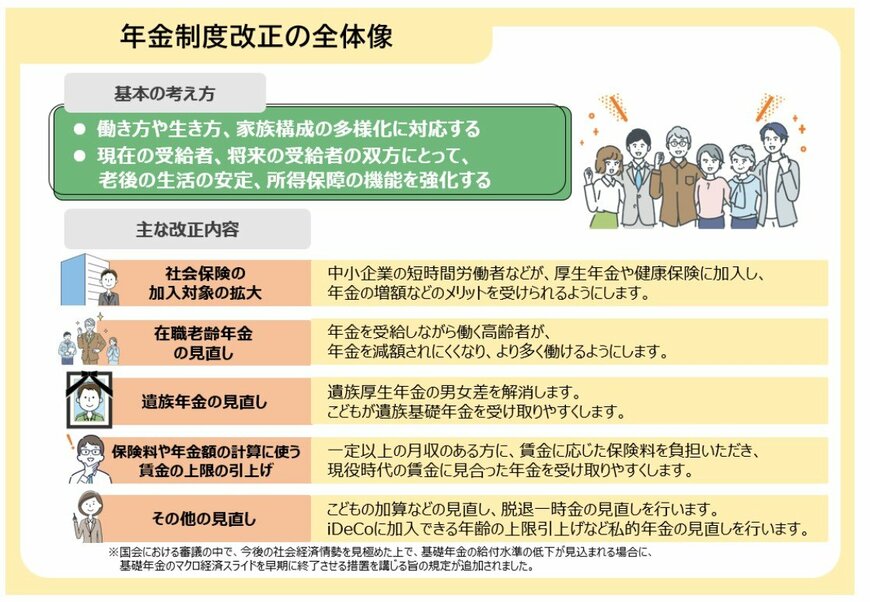

5.1 年金制度改正の主要なポイント

社会保険の加入対象の拡大

- 中小企業で働く短時間労働者などが厚生年金や健康保険に加入しやすくなり、将来の年金増額といったメリットを受けられるようになります。

在職老齢年金の見直し

- 年金を受け取りながら働く高齢者が、収入によって年金を減額されにくくなり、より意欲的に働ける環境を整えます。

遺族年金の見直し

- 遺族厚生年金における男女間の差を解消し、子どもがいる場合に遺族基礎年金を受給しやすくする見直しが行われます。

保険料や年金額の計算に用いる賃金上限の引き上げ

- 高所得者がその収入に応じた年金保険料を負担し、現役時代の賃金に見合った年金を受け取れるようにします。

その他の見直し

- 子どもの加算や脱退一時金制度の見直しも行われます。

- 私的年金制度も見直され、iDeCo(個人型確定拠出年金)の加入可能年齢の上限が引き上げられます。

これらの改正内容から、公的年金制度が単に老後の生活費を支えるだけでなく、現役世代の働き方やキャリアプラン、ひいては人生設計そのものに深く関わっていることがわかります。

6. まとめ:公的年金と資産形成の考え方

公的年金は老後の柱ですが、2026年度の改定に見られるよう、物価上昇に年金額の伸びが追いつかない「実質的な目減り」は今後も続く見通しです。

厚生年金と基礎年金の併給となる人でも、月額15万円の壁を越える人は全体の約半数に留まっており、公的年金だけで生活費を完全にカバーするのは容易ではありません。

現在は「106万円の壁」撤廃などの制度改正により、誰もがより長く、手厚い保障を得られるよう見直しが進んでいます。しかし、制度に頼るだけでなく、不足分をどう補うかという個人の戦略も不可欠です。

インフレで現金の価値が目減りする時代において、NISAやiDeCoといった税制優遇制度を活用した資産形成は、もはや特別なことではなく「必須の備え」といえます。

まずは将来の受給見込み額を正確に把握し、無理のない範囲で「資産の置き場所」を考えることから始めてみましょう。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和8年度の年金額改定についてお知らせします 年金額は前年度から国民年金(基礎年金)が 1.9%の引上げ厚生年金(報酬比例部分)が 2.0%の引上げです」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「年金制度改正法が成立しました」

マネー編集部年金班