3. 【後期高齢シニア】75歳以上「ふたり以上世帯の貯蓄事情」

年金収入だけで生活費が不足する場合、貯蓄を取り崩す必要があります。

75歳以上のシニア夫婦世帯は、どの程度の貯蓄を保有しているのでしょうか。

ここでは、総務省の「家計調査 家計収支編 2024年(二人以上の世帯)」の第8-10表をもとに、二人以上世帯のうち世帯主が75歳以上の無職世帯の貯蓄状況をご紹介します。

3.1 貯蓄の平均額

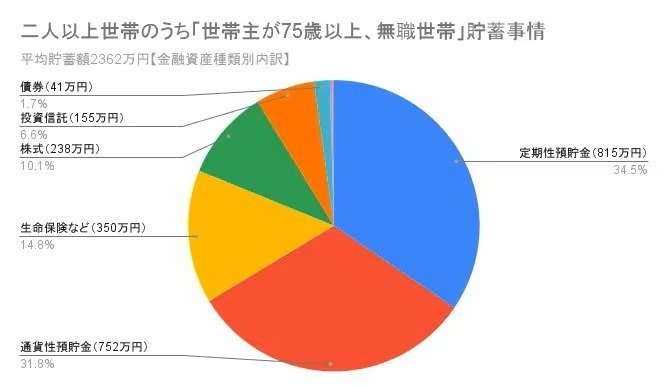

二人以上世帯のうち世帯主が75歳以上の無職世帯では、平均貯蓄額が2362万円でした。

しかしこのデータはあくまでも平均値であり、多くの資産を保有する一部の世帯が数値を引き上げている可能性を考慮しなければなりません。

実際には2000万円の貯蓄に満たない世帯も多く存在します。

貯蓄状況に格差があることを踏まえ、計画的に資金を準備していくことが大切です。

3.2 【二人以上世帯】75歳以上の無職世帯の貯蓄

二人以上世帯のうち、世帯主が75歳以上の無職世帯の貯蓄状況は以下の通りです。

貯蓄:2362万円

金融機関:2357万円

- 通貨性預貯金:752万円(31.8%)

- 定期性預貯金:815万円(34.5%)

- 生命保険など:350万円

- 有価証券:440万円(18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

金融機関外:5万円

貯蓄のおよそ3分の2が預貯金等で運用されていることが分かります。

株式や投資信託などリスクがある金融商品での運用は一部に留め、比較的安全性が高い預貯金等での運用が好まれる傾向にあるようです。

現在のようなインフレ(物価上昇)が続く局面では、インフレに強い資産(株式や金など)への分散投資も重要となります。

資産価値の目減りを防ぐためにも、多様な資産に分散投資しておきましょう。