2026年1月23日、令和8年度(2026年度)の年金額改定が厚生労働省に公表されました。物価や賃金の動向を反映し、国民年金・厚生年金ともに4年連続のプラス改定が決まっています。

しかし、物価上昇率(3.2%)に比べると受給額の伸びは抑えられており、依然として「実質的な目減り」への不安は拭えません。

また、政府が導入を目指す「給付付き税額控除」など、これまでの現金給付とは異なる新しい支援の形も、いよいよ議論が具体化しています。

こうした制度の転換期に備えるためには、まず「今のシニア世代が実際にいくら受給しているのか」という現実を知ることが、自分らしい老後設計の第一歩となります。

今回は、最新の統計データをもとに、60代から80代までの年齢別・男女別の平均年金月額を詳しく確認していきましょう。

1. 厚生年金・国民年金《4月分からの改定後》基礎年金満額・厚生年金モデル世帯はひと月いくら?

公的年金の支給額は、物価や現役世代の賃金の動きを踏まえて毎年調整されます。

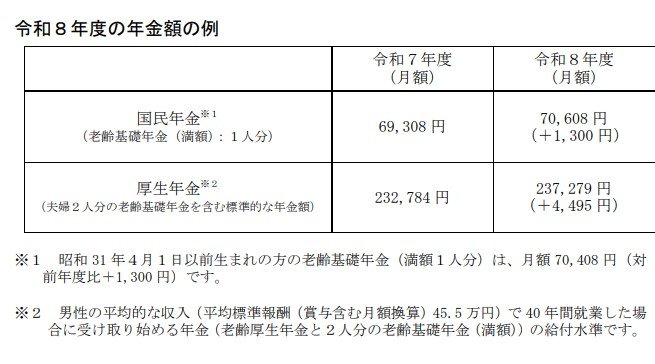

2026年1月23日、厚生労働省は2026年度(令和8年度)の年金額例を公表。年度替わりの4月分の年金から適用される改定率は、国民年金(基礎年金)が+1.9%、厚生年金(報酬比例部分)が 2.0%となりました。

- 国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

- 厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前に生まれた方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)です。

※2 平均的な収入(賞与を含む月額換算で45万5000円)の男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみを受給する場合、保険料を全期間納めて満額(※3)であっても、月額は7万円を下回ります。

さらに、受給開始を75歳まで遅らせる「繰下げ受給」(※4)を利用したとしても、月額13万円には届きません。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給とは、年金の受け取り開始を66歳から75歳までの間で遅らせる制度です。1カ月遅らせるごとに0.7%増額され、75歳開始では最大84%増額されます。

さらにいうと、上記はあくまで「モデル世帯」の数字です。実際には、現役時代の働き方や年金への加入期間、収入によって老後の年金額には大きな個人差が生じます。

ご自身の見込み額は「ねんきんネット」や「ねんきん定期便」で把握しておきましょう。