2. 所得税の非課税世帯が「全額現金給付」となる理由

所得税の非課税世帯は、給付付き税額控除によって、一定の金額を現金で受け取れます。税控除額がそのまま給付金額となり支給されるためです。

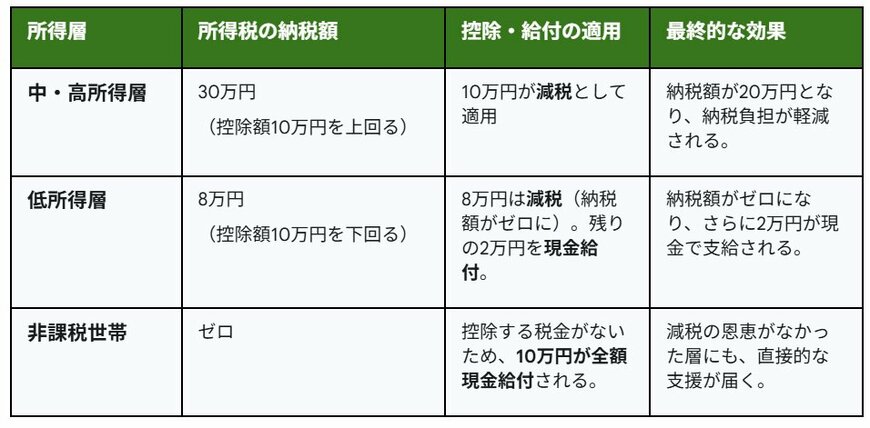

前述のとおり、給付付き税額控除は、まず税控除を行い、引ききれない分が発生した際は差額を現金給付します。控除額10万円の場合を例に、中・高所得層、低所得層も含めてどのような控除・給付が行われるのか確かめてみましょう。

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される。

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円は減税(納税額がゼロに)。残りの2万円を現金給付。

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される。

【非課税世帯】

- 所得税の納税額:ゼロ

- 控除・給付の適用:控除する税金がないため、10万円が全額現金給付される。

- 最終的な効果:減税の恩恵がなかった層にも、直接的な支援が届く。

非課税世帯は、所得税の納税額がありません。そのため、控除できる税金自体が存在しないのです。よって、10万円が全額現金として給付されます。減税とは異なり直接的な支援ができるため、物価高の影響を受けやすい非課税世帯にとってはありがたい給付となるでしょう。

また、給付付き税額控除が制度化できれば、これまでのように都度申請をしたり、給付対象要件を確認したりする必要もなくなります。そのときの控除額分が自動で振り込まれる形になる可能性が高く、受け取る側の手間がかからなくなるのです。

なお、現役世代などの課税世帯に対しては、減税もしくは「減税+給付」による支援が実施されます。そのため、給付付き税額控除は非課税世帯だけではなく誰にとってもメリットのある制度なのです。

次章では、給付付き税額控除の実現時期について解説します。