1. 新NISAは何が変わった?制度の基本と押さえておきたいポイント

NISA(ニーサ)は、国が個人の資産づくりを後押しするためにつくった仕組みです。2014年に始まり、2024年からは内容が見直され、「新NISA」として運用されています。

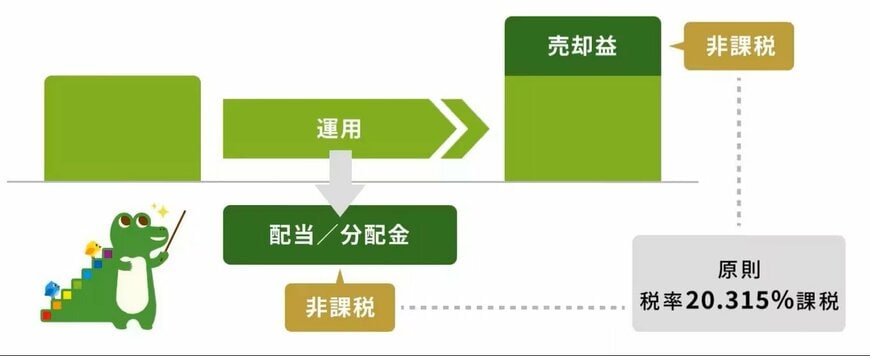

通常、株や投資信託で利益が出ると、売却益や分配金に20.315%の税金がかかります。たとえば10万円の利益が出ても、実際に受け取れるのはおよそ8万円です。

しかしNISA口座を使って投資した場合、その利益には税金がかかりません。増えた分をまるごと受け取れるため、同じ運用成績でも、長く続けるほど手取りの差が広がります。

この「利益に税金がかからない」という点が、NISA最大の特徴であり、将来に向けた資産形成に活用されている理由です。

ただし、NISAには投資できる金額や対象商品に上限や制限があるため、利用する前に制度内容をしっかりと把握しておく必要があります。

1.1 「新NISA」の知っておきたい魅力的な6つのポイント

新NISAには、資産形成に取り組みやすくなる工夫がいくつも盛り込まれています。主な特徴は、次の6点です。

- 非課税で運用できる期間に期限がなく、長期保有が可能

- 「つみたて投資枠」と「成長投資枠」を同時に利用できる

- 年間の投資上限は、つみたて投資枠が120万円、成長投資枠が240万円

- 生涯で使える非課税枠は合計1800万円(うち成長投資枠は1200万円まで)※売却した枠は、翌年以降に取得価額(購入金額)ベースで再利用が可能

- つみたて投資枠は、長期・分散投資に適した一定の投資信託に限定

- 成長投資枠では、上場株式や投資信託など幅広い商品が対象

「投資はまとまったお金がないと始められない」と感じる方も多いかもしれません。

しかし実際には、数百円から購入できる投資信託もあり、新NISAを使えば少額でも株式や投資信託に投資することが可能です。無理のない金額から始められる点は、投資初心者にとって大きなメリットといえるでしょう。

次の章では、毎月コツコツ積み立てを続けた場合、将来どの程度の資産形成が見込めるのかを、シミュレーションを通して確認していきます。