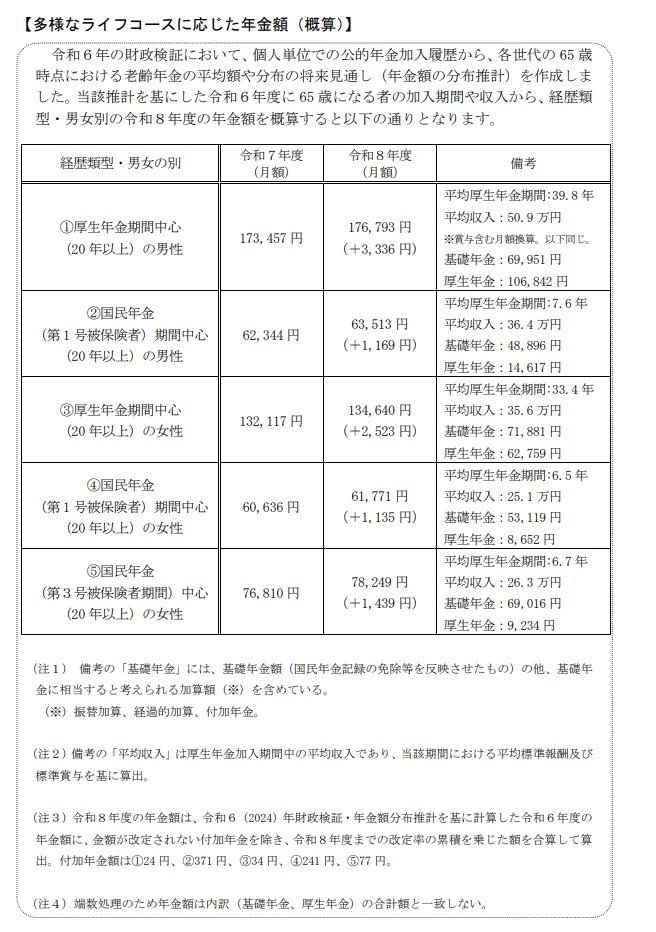

3. 【最新版】65歳~老齢年金受給の目安額《年金加入経歴別》5パターン比較

今回の改定に合わせて厚生労働省が公表した「多様なライフコースに応じた年金額(概算)」は、非常に現実的なデータです。

ご自身の経歴に近いパターンをチェックしてみてください。

3.1 【パターン1】会社員生活が長い男性(厚生年金メイン)

- 想定:平均年収 約610万円(月額換算50.9万円)で40年就業

-

年金月額の目安: 17万6793円

- 内訳:基礎年金 7万+厚生年金 10.7万

3.2 【パターン2】自営業・フリーランス等の男性(国民年金メイン)

- 想定:厚生年金加入が短く(約7年)、国民年金期間が長い

-

年金月額の目安: 6万3513円

- この金額だけで生活するのは現実的に厳しいため、自助努力が必須です。

3.3 【パターン3】バリバリ働いた女性(厚生年金メイン)

- 想定:平均年収 約427万円(月額換算35.6万円)で33年就業

- 年金月額の目安: 13万4640円

3.4 【パターン4】自営業等の女性(国民年金メイン)

- 想定:厚生年金期間が短い(約6年)

- 年金月額の目安: 6万1771円

3.5 【パターン5】専業主婦期間が長い女性(第3号被保険者中心)

- 想定:扶養内期間が長い

- 年金月額の目安: 7万8249円

同じ40年間働いても、「厚生年金」の有無で月額10万円以上の差が生じます。特にパターン2・4・5に該当する方は、公的年金以外に手厚い備えが必要です。

老後の年金水準は、現役時代に「国民年金」と「厚生年金」のどちらが中心だったかで大きく変わります。今の働き方や収入を選ぶことは、目の前の生活だけでなく、遠い将来の受給額を左右する極めて重要な選択なのです。