4. 子ども・子育て支援金の主な使い道

子ども・子育て支援金として徴収されたお金は、以下のような施策の財源に充てられます。

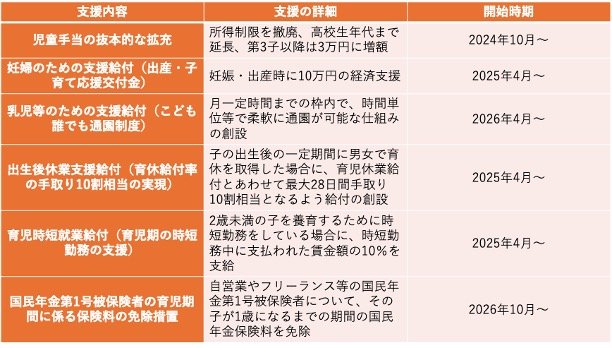

- 児童手当の抜本的な拡充:所得制限を撤廃、高校生年代まで延長、第3子以降は3万円に増額

(2024年10月〜) - 妊婦のための支援給付(出産・子育て応援交付金):妊娠・出産時に10万円の経済支援

(2025年4月〜) - 乳児等のための支援給付(こども誰でも通園制度):月一定時間までの枠内で、時間単位等で柔軟に通園が可能な仕組みの創設

(2026年4月〜) - 出生後休業支援給付(育休給付率の手取り10割相当の実現):子の出生後の一定期間に男女で育休を取得した場合に、育児休業給付とあわせて最大28日間手取り10割相当となるよう給付の創設

(2025年4月〜) - 育児時短就業給付(育児期の時短勤務の支援):2歳未満の子を養育するために時短勤務をしている場合に、時短勤務中に支払われた賃金額の10%を支給

(2025年4月〜) - 国民年金第1号被保険者の育児期間に係る保険料の免除措置:自営業やフリーランス等の国民年金第1号被保険者について、その子が1歳になるまでの期間の国民年金保険料を免除

(2026年10月〜)

すでに実施されている児童手当の拡充や出生後休業支援給付金のほか、乳児支援である「こども誰でも通園制度」や個人事業主の国民年金保険料免除など、さまざまな施策の財源として使われます。

こうした支援により少子化からの転換を目指すため、子ども・子育て支援金が利用される予定です。

5. まとめ

子ども・子育て支援金は、公的医療保険料とあわせて徴収されるため、実質的な社会保険料増や増税と捉える人もいるでしょう。しかし、支援金の性質自体は税金や社会保険料とは異なるうえ、実質的に負担は増えない見込みです。

とはいえ、社会保障改革には時間がかかります。徴収前のこのタイミングで、家計を見直したり資産運用で手取り収入の増加を検討したりするとよいでしょう。

参考資料

石上 ユウキ