1. 「給付付き税額控除」の仕組みと3つの支援パターン

給付付き税額控除は、所得税の減税措置である「税額控除」と、現金の「給付」を組み合わせた仕組みです。

1.1 「給付付き税額控除」の基本的な仕組み

「給付付き税額控除」制度とは、減額に加えて支払う税額が少ない、もしくはない場合には、現金給付を受け取れる仕組みです。

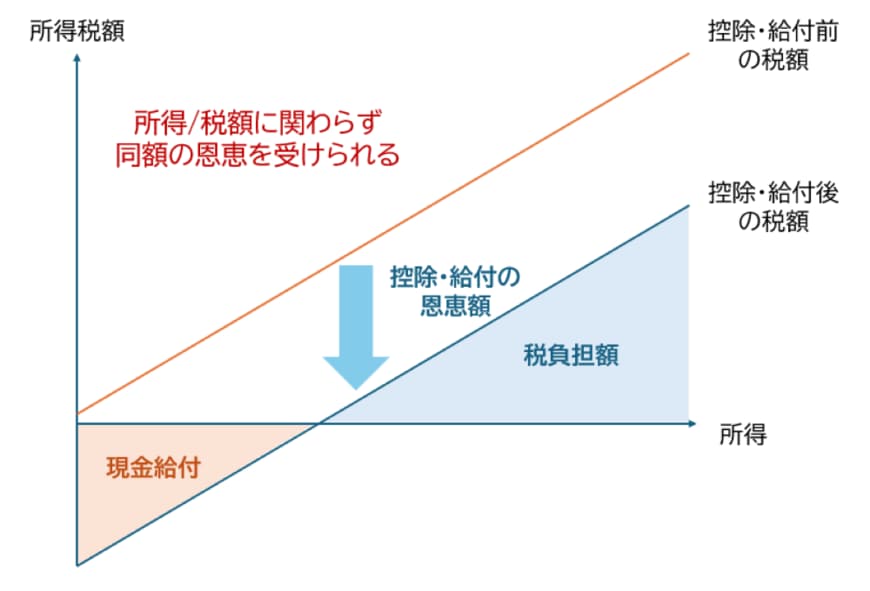

現状政府で議論がなされている「給付付き税額控除」は、所得税に焦点を当てて検討が進んでいて、所得税の支払い有無及び金額にかかわらず同等の経済効果を享受できる仕組みとする案が浮上しています。

所得税の支払い額が控除額より多い方は、定められた控除額が適用されて税額の減額が行われます。なお、現状議論されている案では控除額は税負担額に関わらず一定で「もとの所得税額が高い人ほど減税額が多い」といった調整は行われない見込みです。

次に、所得税が少ないもしくはない世帯においては、引ききれない金額を現金給付する予定です。現金給付額と減税額を合計して、定められた控除額と一致するように調整されるため、所得税額が低くても同様の恩恵を受けられる形となります。

元の所得水準にかかわらず同額の恩恵を受けられるのが、この政策の意図のひとつです。

では、続いては「税額控除だけを受ける人」「税額控除と現金給付の両方を受ける人」「現金給付だけを受ける人」の3つのケースを確認していきましょう。

1.2 控除額10万円のケースで見る「給付付き税額控除」の具体例

具体例で見る仕組み(控除額:10万円の場合)2/8

筆者作成

Aさん(中所得層)

納める税額が10万円の場合、控除によって全額が差し引かれ、納税額は0円になります。このケースでは現金給付はありません。

Bさん(低所得層)

納める税額が5万円の場合、まず税額が0円になります。そして、控除しきれなかった差額の5万円が、現金で支給されます。

Cさん(非課税世帯)

所得が低く税金を納めていない世帯の場合、控除額である10万円が全額、現金で給付されます。

このように、給付付き税額控除は単に税負担を軽減するだけでなく、納税額がない方々にも直接現金を届けることができる仕組みです。これにより、より公平な支援の実現が期待されています。