3. 単身で「年金月額15万円」は、住民税課税世帯

年金からは、社会保険料だけでなく税金も差し引かれます。年金から差し引かれる税金は所得税・住民税です。

年金月額15万円の場合、これまでは所得税と住民税の両方がかかりました。しかし、2025年度の基礎控除の引き上げにともない、年金収入205万円までなら所得税がかからなくなりました。よって、月額15万円の年金から差し引かれる税金は、住民税のみとなります。

住民税は、所得に応じて負担額が決まる所得割と、課税者全員が均一に負担する均等割で構成されます。所得割は、所得に対して税率10%を掛けた金額、均等割は国税である森林環境税含めて5000円が徴収されるのが一般的です。年金月額15万円では、住民税非課税世帯にはならないため、注意しましょう。

次章では、住民税の計算も含めた、最終的な手取り額を確かめます。

4. 「年金月額15万円」結局手取りはいくら?

国民健康保険料、介護保険料、住民税を差し引いた手取り年金額はいくらになるのか、計算していきます。

前述のとおり、住民税は所得割が所得金額の10%、均等割が5000円です。住民税を算定するための所得は、国民健康保険料の算定所得額と同様、27万円です。よって、住民税額は以下のとおりです。

- (27万円×10%)+5000円=3万2000円

年間3万2000円、月額換算すると2666円です。

よって、最終的な手取り額は以下のようになります。

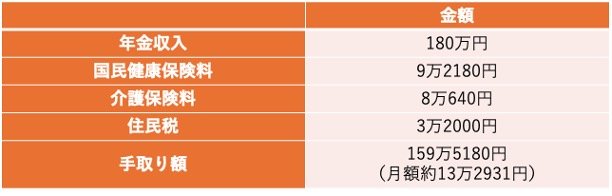

最終的な手取り額3/3

筆者作成

- 年金収入:180万円

- 国民健康保険料:9万2180円

- 介護保険料:8万640円

- 住民税:3万2000円

- 手取り額:159万5180円(月額約13万2931円)

手取り年金額は、月額約13万円となりました。約2万円が税金、社会保険料として差し引かれる形です。社会保険料がうち6〜7割ほどを占めており、老後生活においても負担の大きいものとなっているといえます。

※本記事の住民税・所得税の計算では、算出を簡略化するため「社会保険料控除」を適用せずに試算しています。実際には、年金から天引きされた国民健康保険料や介護保険料の全額が所得から控除されるため、実際の税額は本記事の試算より数千円程度低くなり、その分手取り額が増える場合があります。

5. まとめ

年金月額15万円からは、1万円以上の社会保険料が差し引かれます。住民税もあわせると、約2万円が差し引かれ、13万円が手元に残ります。

月13万円で日々の生活費や光熱費支出をやりくりするのは難しいものです。年金以外の備えを用意するなどして、老後生活にゆとりを持つことが重要です。

参考資料

石上 ユウキ