3. 【新NISA】50歳~65歳の15年間「毎月5万円の積立投資」想定利回り年率1~5%で試算

ここでは具体的な数字を使ってシミュレーションをおこない、実際に運用した場合にどの程度の資産規模になるのかを見ていきましょう。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

3.1 「毎月5万円」×15年×想定利回り「年率1~5%」のシミュレーション結果を見る

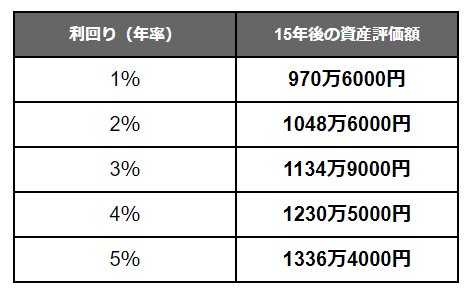

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1~2%で運用できた場合、最終的な資産額はおおむね1000万円前後になると想定されます。

仮に年4%の利回りで運用できれば約1200万円、年5%であれば1300万円を超える水準となり、運用成績によって結果に大きな差が生じます。

もっとも、利回りはあらかじめ確定しているものではなく、投資には元本割れの可能性もあります。

どこまでのリスクを許容できるかは家庭や個人ごとに異なるため、複数のシミュレーションを行い、自身に合ったリスク水準で運用を検討することが重要でしょう。

4. まとめにかえて

J-FLECの調査結果が示すように、「投資の有無」が将来の資産格差を分かつ決定的な要因となりつつあるこんにち。

リタイアに向けたラストスパート期に当たる50歳代にとって、定年までの15年間をいかに運用の味方につけるかは、セカンドライフの質を左右する大きなポイントとなりそうですね。

もちろん、投資には相場変動による元本割れのリスクも伴います。ご自身のリスク許容度を見極める冷静な判断力もつけておきましょう。

新NISAが3年目を迎える2026年。この年を将来の自分を助ける「備えの元年」にしてみてはいかがでしょうか。

参考資料

著者

二種外務員資格(証券外務員二種)記者/編集者/校閲者/

ニ種外務員資格(証券外務員二種)・相続診断士・認知症介助士・終活ガイド資格1級保有。早稲田大学第一文学部史学科卒。学参系編集プロダクションなどで校閲・編集・執筆を経験。人文・社会系一般書籍、中学・高校社会科教材、就職試験問題の制作関連業務で15年以上の経験を持つ。

現在は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア~LIMO(リーモ)~』において、金融系メディアの編集者兼執筆者として、コンテンツ制作や編集を担当。

総務省「家計調査」・厚生労働省「厚生年金保険・国民年金事業の概況」・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」などの一次資料に基づくデータ記事の執筆に強み。紙媒体での経験に加え、家族の介護を通じて得た知見を生かしながら、「お金とくらし」にまつわる情報を丁寧に発信している。(2026年2月12日更新)

監修者

マネー編集部NISA班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、大手証券会社やメガバンク等の金融機関にて勤務経験がある編集者が中心となり、金融庁や一般社団法人投資信託協会など官公庁等の公開情報等をもとにわかりやすい記事の情報発信を行っています。

マネー編集部NISA班貯蓄班に所属する編集者は野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵などの資産運用アドバイザー経験者等で構成されており、トップセールスで多数の表彰歴を持つ編集者など、表彰歴多数の編集者も複数在籍。株式や投資信託などを用いた豊富な資産運用、資産形成、老後資金のアドバイスなどの経験と知識を保有し、読者に正確な記事を届けています。

一種外務員資格(証券外務員一種)、CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)などの資格保有者も多数在籍。(最新更新日:2025年6月9日)