2. 給付付き税額控除は本当に「公平」なの?

過去の給付金事業でも「非課税世帯への給付の集中」に対して不満の意見が出ました。給付付き税額控除は、前述のとおりさまざまな人に恩恵があるため、比較的公平な制度といわれます。果たして、この制度は本当に公平なのか、見ていきましょう。

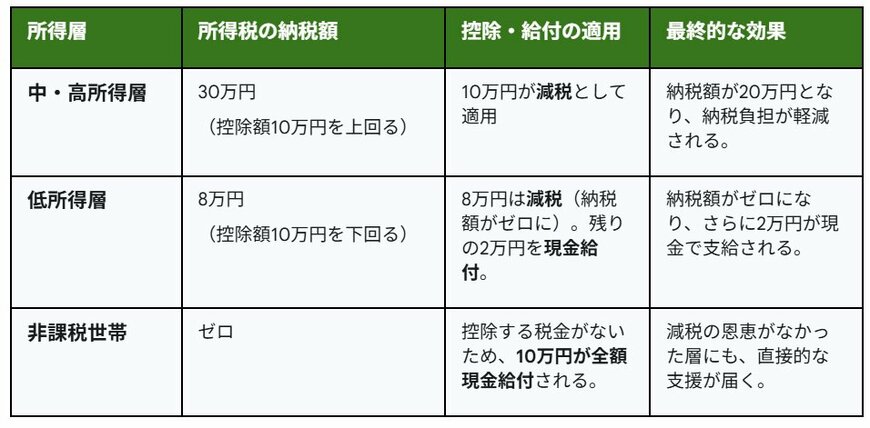

まずは、実際に制度運用をシミュレーションしてみます。控除額が10万円の場合を例として、所得層別に受けられる恩恵を見てみましょう。

給付付き税額控除について2/2

LIMO編集部作成

【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される。

【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円は減税(納税額がゼロに)。残りの2万円を現金給付。

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される。

【非課税世帯】

- 所得税の納税額:ゼロ

- 控除・給付の適用:控除する税金がないため、10万円が全額現金給付される。

- 最終的な効果:減税の恩恵がなかった層にも、直接的な支援が届く。

どの所得層も、10万円の控除額を余すことなく減税や給付を受けられます。

では、次は別視点で考えてみましょう。高市総理は、給付付き税額控除について、自身の所信表明演説で以下のように述べています。

税・社会保険料負担で苦しむ中・低所得者の負担を軽減し、所得に応じて手取りが増えるようにしなければなりません。早期に給付付き税額控除の制度設計に着手します。

今回制度設計する給付付き税額控除は、低・中所得者層の負担軽減を目的としています。つまり、給付付き税額控除は、公平性を保ちながらも、低・中所得者層により手厚い支援ができる仕組みなのです。

公平性に加え「必要なところに支援を届ける」ことができるため、政府は早期の制度設計に着手しているのです。

次章では、給付付き税額控除が抱える課題を解説します。