【富裕層】お金持ちの「倹約術」&「節約術」4つのポイントを解説!

使いどころを見極める人が、資産を増やし続ける

dee karen/shutterstock.com

「富裕層は収入が多いから自然とお金が貯まる」そんなイメージを抱く人は少なくありません。

しかし、資産形成の実態を見ると「収入よりも支出コントロールの巧さ」が結果に大きく影響しています。

派手な買い物をする印象とは逆に、実際の富裕層ほど日常の支出に慎重で、無駄な出費を嫌う合理的な倹約家であることが多いのです。

本記事では、富裕層が日常的に実践している「倹約術」と「節約術」を、4つのポイントに整理して解説します。今日から取り入れられる習慣ばかりなので、家計改善のヒントとして活用できます。

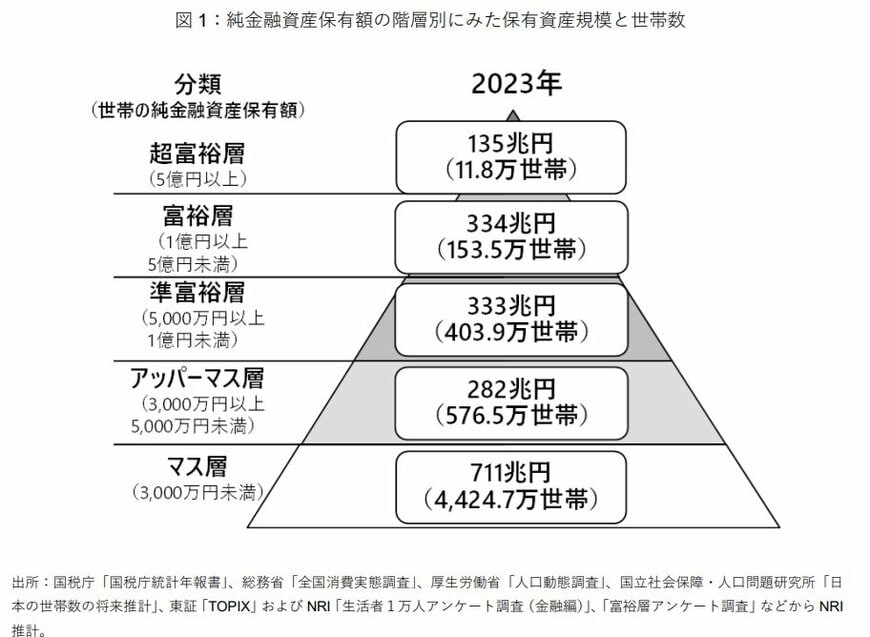

1. 【富裕層の実態】日本における“富裕層世帯”の規模と資産

野村総合研究所の推計によれば、国内において金融資産1億円以上を保有する「富裕層」と5億円以上を保有する「超富裕層」を合わせると約165.3万世帯が該当します。

- 超富裕層(5億円以上):11万8000世帯/135兆円

- 富裕層(1億円以上5億円未満):153万5000世帯/334兆円

- 準富裕層(5000万円以上1億円未満):403万9000世帯/333兆円

- アッパーマス層(3000万円以上5000万円未満):576万5000世帯/282兆円

- マス層(3000万円未満):4424万7000世帯/711兆円

2023年時点で日本の総世帯数は約5621.5万世帯あるため、富裕層・超富裕層が全世帯の約3%を占めていることになります。ただし、この分類は「純金融資産」をベースに行っているため、不動産も含めると、富裕層世帯はもう少し増えると考えて良いでしょう。

この層が保有する純金融資産の総額は、2023年時点で約469兆円と推計されており、さらに年ごとの推移をみていくと年々増加していることが分かります。

さて、「富裕層」というラベルがあっても、“貯める人”と“使う人”で家計の安定度には差があることを忘れてはなりません。

実際、総務省が行った調査「家計調査 貯蓄・負債編」では、高所得層は負債も多いというデータが確認されています。つまり、収入が多くても使い方が雑であればお金は残らず、地味で堅実な支出管理こそが富裕層の行動パターンなのです。

次の章から詳しく見ていきましょう。

著者

LIMO編集部銀行出身者チームは株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、メガバンクや地方銀行などの大手金融機関にて、資産運用相談や融資業務の経験を積んだ「元銀行員」の編集者が中心となり構成されている、金融専門のライティングチームです。2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍しています。

LIMO編集部銀行出身者チームには株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、株式会社第四銀行(現:株式会社第四北越銀行)出身の石津大希など、資産運用アドバイザーとしての実務経験を有する編集者が在籍しており、各編集者がファイナンシャル・プランナー(FP)として、シニア層から富裕層まで幅広い層の相談に対応してきた点が強みです。

金融機関での勤務経験年数はチーム合計で20年超。表彰歴を持つ編集者も多数在籍しています。国税庁や金融庁など官公庁の公開情報をもとに、豊富な経験と知識を有するプロフェッショナル集団が、読者に正確で実践的な情報をお届けします。

【主な取り扱いテーマ】厚生労働省管轄の厚生年金保険と国民年金(老齢年金・障害年金・遺族年金)、年金制度の仕組み、社会保障、貯蓄、資産運用、NISA、iDeCo、住宅ローン、カードローン、為替相場、株式投資などを中心に記事の企画・執筆・編集・監修を行っています。(最新更新日:2026年1月9日)

監修者

株式会社モニクルリサーチ メディア編集本部

元銀行員/一種外務員資格(証券外務員一種)/LIMOマネー編集部金融ライター

一種外務員資格(証券外務員一種)。大学卒業後、株式会社三菱UFJ銀行にて後方事務や法人営業部門のアシスタント事務を経験。その後、三井住友信託銀行に転職し、資産運用アドバイザー業務に約10年間従事。

15年以上にわたり金融機関に在籍し、現役世代からシニア層、富裕層まで延べ1000名以上の個人顧客に対し、資産運用コンサルティングや承継対策を提案。表彰歴多数。現在は、株式会社モニクルリサーチが運営する、くらしとお金の経済メディア『LIMO(リーモ)』、専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』にて企画・執筆・編集・監修を幅広く担当。

15年以上の金融機関キャリアに加え、自身も20年以上の投資経験(投資信託・株式・FX・金など)を持つ。金融のプロ・現役投資家・生活者(出産・育児経験)の3つの視点から、年金制度の仕組み、社会保障、NISAや住宅ローン、相続まで分かりやすく解説。Yahoo!ニュース経済カテゴリでアクセスランキング1位を多数獲得。【2026年6月29日更新】