2. 制度が導入されると税額・給付額はどうなる?

もし制度が完成し導入されるとなった際、減税額・給付額はどのようになるのでしょうか。税控除額が一律10万円の場合を例に、所得層別で効果を見てみましょう。

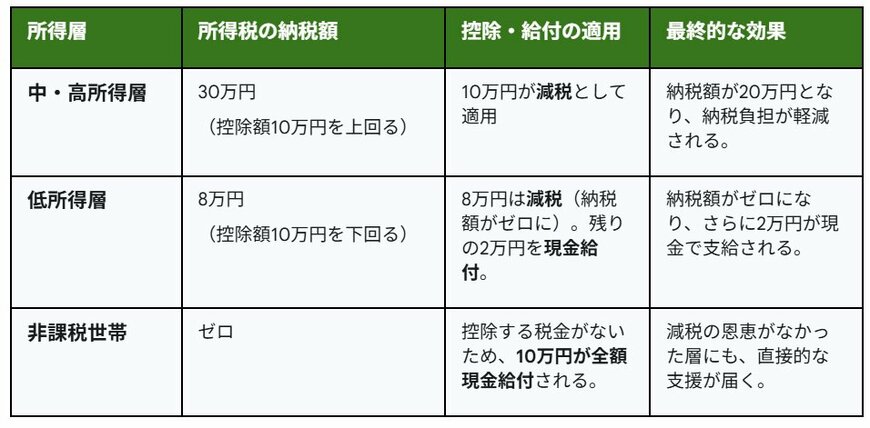

税控除額が一律10万円の場合2/2

出所:LIMO編集部作成

2.1 【中・高所得層】

- 所得税の納税額:30万円(控除額10万円を上回る)

- 控除・給付の適用:10万円が減税として適用

- 最終的な効果:納税額が20万円となり、納税負担が軽減される。

2.2 【低所得層】

- 所得税の納税額:8万円(控除額10万円を下回る)

- 控除・給付の適用:8万円は減税(納税額がゼロに)。残りの2万円を現金給付。

- 最終的な効果:納税額がゼロになり、さらに2万円が現金で支給される。

2.3 【非課税世帯】

- 所得税の納税額:ゼロ

- 控除・給付の適用:控除する税金がないため、10万円が全額現金給付される。

- 最終的な効果:減税の恩恵がなかった層にも、直接的な支援が届く。

所得が多く納税額が高い人は、控除額がすべて減税に充てられ、税負担が軽くなります。一方、納税額があまり多くない人は、税控除により納税額が0円になるケースが考えられるでしょう。この際、引ききれなかった分は現金給付で受け取れるため、無駄なく恩恵を受けられます。

給付付き税額控除は、住民税非課税世帯も対象です。非課税世帯は納税額が発生しないため、控除額全額が給付金として支給されます。減税対象でない人でも直接的な支援が受けられる制度となっています。

実際の制度設計・運用はこれからです。そのため、控除額がいくらかも現時点では未定となっています。ただ、どのような控除額でも、さまざまな所得層の人が恩恵を受けられるのが、給付付き税額控除の特徴といえるでしょう。

次章では、類似した物価高対策との比較をしてみましょう。