3. 【老後の実態】公的年金だけで生活はできる?

日本政府が推進する「貯蓄から投資へ」の流れの背景には、公的年金による老後生活の実態が挙げられます。

公的年金は、人生の軌跡とも言える資産です。どのような公的年金に加入していたかによって、受給できる年金額が異なります。

そこで、厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金の実態を見てみましょう。

3.1 国民年金のみを受給する場合の平均年金月額

国民年金に加入し、老齢基礎年金を受給する人の平均年金月額は、以下のとおりです。

- 【全体】5万7584円

- 【男性】5万9965円

- 【女性】5万5777円

恐らく、老齢基礎年金だけで「1カ月問題なく生活できる」と言える方は少ないはずです。生活費を補うため、貯蓄を取り崩す必要性は高くなります。

3.2 厚生年金の平均年金月額

厚生年金の保険料を納めていた場合、老齢基礎年金に上乗せして老齢厚生年金を受給できます。この場合の平均年金月額(国民年金+厚生年金)は、以下のとおりです。

- 【全体】14万6429円

- 【男性】16万6606円

- 【女性】10万7200円

国民年金だけを受け取る人よりも、平均年金月額は多くなります。生活水準は世帯構成によっては、公的年金だけで生活可能な人もいるかもしれませんね。

一方で、女性の平均年金月額は男性よりも約6万円低くなっています。これは、妊娠や出産などに伴う休職や退職により、厚生年金への加入期間が短くなる傾向があることが背景にあります。

また、働き方が多様化した現代では、厚生年金に加入せず国民年金のみを受け取る人や、厚生年金加入期間が短いために想定よりも年金が低くなる人が増加する可能性も考えられます。

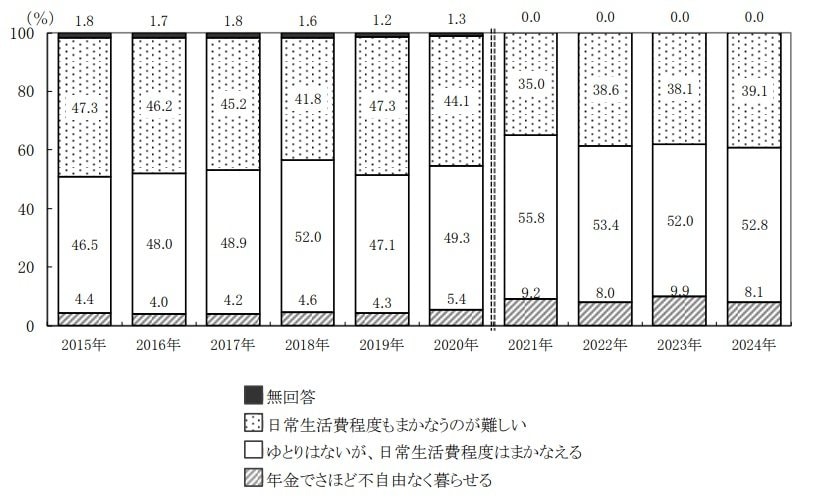

3.3 【参考】老後の実態!公的年金に不足を感じる二人世帯は約4割

公的年金の平均受給額を見ると、老後は公的年金だけに頼った生活は難しいと考えられます。

実際、J-FREC(金融経済教育推進機構)の「家計の金融行動に関する世論調査[二人世帯調査](2024年)」では、二人世帯のうち約4割が「日常生活費程度もまかなうのが難しい」と回答。公的年金に不足を感じていることが分かりました。

現役時代の生活水準を保ちながら、豊かな老後を送るためには、老後に向けた資産形成が欠かせません。

低金利が続く日本では、普通預金や定期預金に預けているだけでは、資産の増加は難しいと言えます。30歳代~50歳代の現役世代は、稼働収入がある間に私的年金や投資を活用し、老後に備えておく視点も大切です。